海外情報(野菜情報 2016年5月号)

海外情報(野菜情報 2016年5月号)

主要国の野菜の生産動向等

調査情報部

1 中国

日本が輸入するにんじん(生鮮)の多くを中国産が占めていることから、今号では、にんじんの生産動向などを紹介する。にんじんの生産・価格・輸出動向

(1)生産動向

ア 主産地の概要

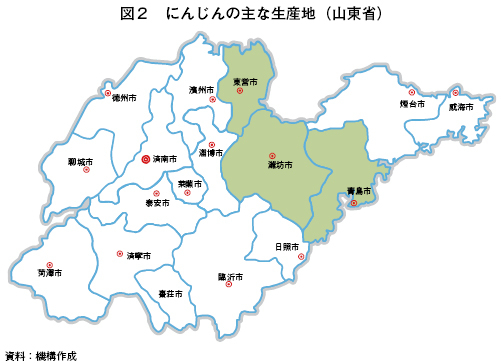

中国のにんじんの主な産地としては、山東省と福建省がある(図1)。

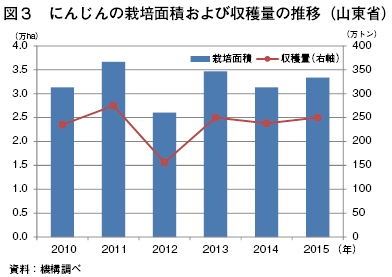

山東省のにんじん生産は、東営市、濰坊市、青島市に集中している(図2)。栽培面積および収穫量は、2012年は干ばつの影響により落ち込んだものの、2013年以降は、おおむね横ばいで推移しており、2015年は栽培面積3万3333ヘクタール、収穫量250万トンとなり、10アール当たり収量7.5トンとなった(図3)。

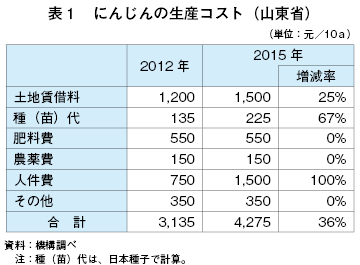

2015年の同省の生産コストは、2012年に比べ3割以上上昇しており、中でも土地賃借料、種(苗)代、人件費の上昇が著しく、人件費は3年で2倍に高騰している(表1)。

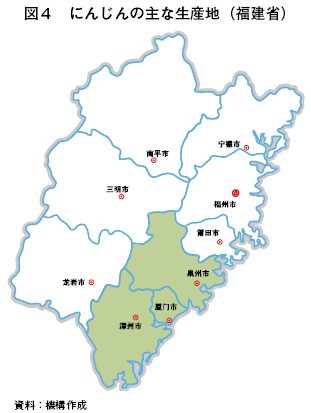

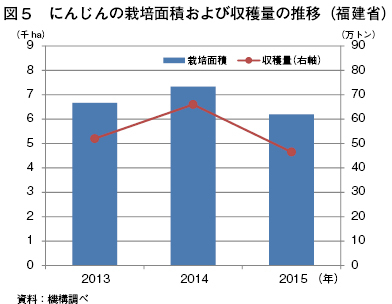

一方、福建省のにんじん生産は、東南部の厦門市、泉州市、漳州市に集中している(図4)。2015年は栽培面積6200ヘクタール、収穫量46万5000トン、10アール当たり収量7.5トンであり、収穫量は前年に比べ3割ほど減少している(図5)。これは、2014年後半から2015年前半にかけて、同省のにんじん相場が低調に推移したため、農家が栽培面積を縮小させたことに加え、大雨の影響により単収が減少したことによる。

地域別に見ると、厦門市では、都市化の進展に伴い農地が減少し、にんじんの栽培面積も2012年の3000ヘクタールから、2015年は1500ヘクタールまで半減した。一方、泉州市は、2012年の2667ヘクタールから、2015年は3000ヘクタールに増加しており、省内でも異なる傾向が見られている。

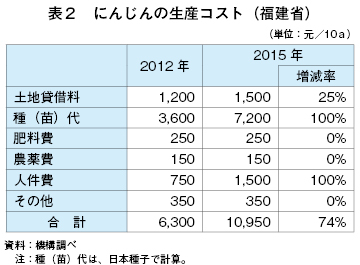

2015年の同省の生産コストは、2012年に比べ、7割強上昇しており、山東省同様に土地賃借料と人件費の上昇に加え、後述する特定の種子への需要の高まりから、種(苗)代が著しく高騰していることが影響している(表2)。

イ 生育ステージ

山東省では、主に露地栽培で春作と秋作に分けられる(図6)。春作は、2月下旬~3月上旬には種、4月上中旬に定植、6月上中旬に収穫される。一方、秋作は、7月下旬~8月上旬には種、9月上旬に定植、10月中下旬に収穫される。春作は、温室での育苗となる分コストが高くなるため、収穫量は秋作の方が多い。

品種は、数年前は、新黒田五寸、紅秀などが人気だったが、最近は、孟徳爾808が主流となっている。

福建省では、秋作が主流であり、9月下旬~10月上旬には種、11月上旬に定植、翌年の1~3月に収穫される(図7)。輸出用の品種が多く栽培されているが、その中でも高収量で鮮やかな紅色の「坂田316」は、高価格で取り引きされるため、農家が好んで生産することから、栽培面積が拡大している(写真1)。

(2)価格動向

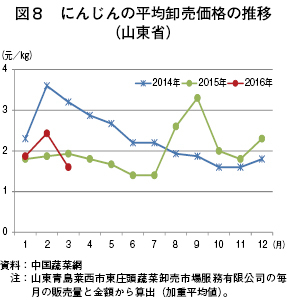

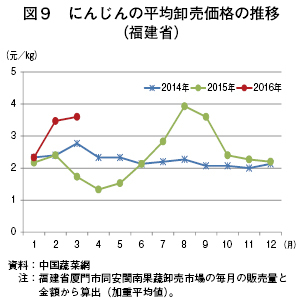

山東省では6月と10月頃、福建省では、3月頃に、収穫が集中するため価格が低迷する(図8、9)。

福建省について見ると、2015年春は生産量が増えたため、価格が大幅に下落し、一部の産地ではほ場廃棄が行われた。しかし、その後、多くの農家が栽培面積を縮小させたため、2016年春の収穫量は前年に比べ15%程度減少する見込みとなり、3月現在、価格は高水準で推移している。

(3)輸出動向

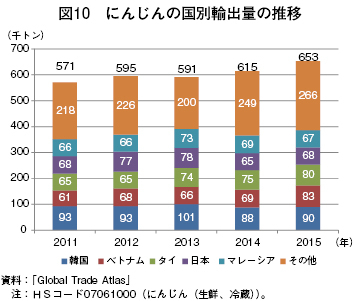

中国から輸出されるにんじんは、主に生鮮(冷蔵)であり、近年は増加傾向で推移し、2015年の輸出量は約65万3000トンとなった(図10)。輸出先国は、韓国、ベトナム、タイ、日本などアジア諸国が中心であり、日本向けは、春は福建省から、秋は山東省からが多い。日本において、中国産にんじんは、加工・業務用に仕向けられており、実需者ニーズに則した品質・規格で安定した需要がある(写真2、3)

なお、近年、東南アジアにおいて、にんじんの栽培面積が拡大しており、特にベトナムなどは中国産より価格競争力があるため、輸出量を増やしているといわれている。

2 米国

米国からは、日本への輸出が多いブロッコリー、レタスおよびセルリー(セロリ)(以下「セルリー」という)について、それらの主産地であるカリフォルニア州を中心とした生産動向を紹介する。また、トピックスとして食料ロスの現状と対策について概説する。(1)ブロッコリー、レタスおよびセルリーの生産動向

ア ブロッコリー

(ア)作況および作付面積

ブロッコリーの収穫は、スタニスラウス郡では2月中旬に、トゥーレアリ郡では2月中旬から3月初旬にかけて行われた。サリナスバレーでは、例年より約1週間早い3月中旬の時点で既に収穫作業が開始された。また、カリフォルニア州の北部から中部にかけては、3月中旬の豪雨により一時的に干ばつが終息を迎えた。

(イ)生産者価格

2016年1月のブロッコリーの生産者価格は、需要が落ち着きをみせたことから前年同月比24.3%安の1キログラム当たり1.12米ドル(128円)となった(表1)。2月も低調に推移し、3月初旬時点では、1カートン(14個)当たり8~9米ドル(1キログラム当たり88~99円。気配値。以下同じ)で出荷されていた。サリナスバレーからの出荷量はまだ少ないため、需要が供給をやや上回る状態は当分続く見込みである。

(ウ)対日輸出動向

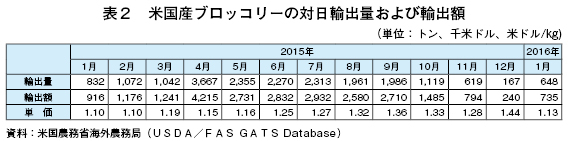

2016年1月のブロッコリーの対日輸出量は、米国での豪雨の影響などにより648トンとなり、前月を大幅に上回ったものの前年同月比22.1%減となった。一方、輸出単価は前年並みの1キログラム当たり1.13米ドル(129円)と、前月までの高値から下落し、落ち着きを見せた(表2)。

(エ)東京都中央卸市場の入荷量および価格

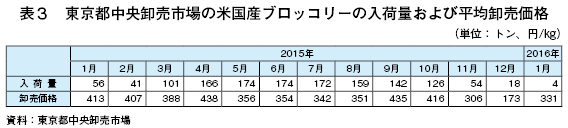

2016年1月の東京都中央卸売市場の米国産ブロッコリーの入荷量は、前年同月比92.9%減の4トンであった。平均価格は1キログラム当たり331円と、前年同月比19.9%安となった(表3)。なお、同月に同市場で最も入荷量が多かったブロッコリーは愛知産(784トン)で、価格は米国産を10.3%下回る1キログラム当たり297円であった。

イ レタス

(ア)作況および作付面積

主産地の一つであるサリナスバレーでは、暖かい天候により収穫が例年より約1週間早まっているものの、同地域からの出荷が本格化する4月下旬までは、フレズノ郡を含むサン・ホアキンバレー地域のレタス収穫・出荷が中心となる見通しである。3月初旬時点で出荷されているレタスの一部には、葉脈の透過などの問題が報告されており、品質はやや不良の様子であるが、同月中旬時点では、フレズノ郡のレタスの生育は良好であった。

(イ)生産者価格

2016年1月のレタスの生産者価格は、供給過剰を背景に前月から大幅に下落したが、前年同月比では10.7%高の1キログラム当たり0.93米ドル(106円)となった(表4)。3月初旬時点では、インペリアルバレーから出荷されていた結球レタスは、1カートン当たり約7米ドル(1キログラム当たり35円)で取引されていた。

(ウ)対日輸出動向

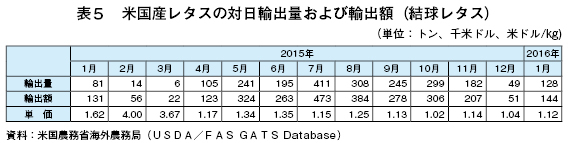

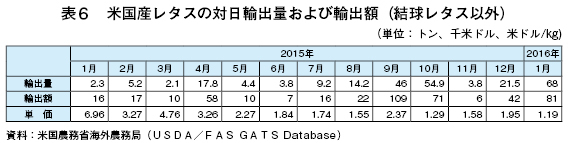

2016年1月の結球レタスの対日輸出量は、前年同月比58.0%増の128トンとなり、輸出単価は同31.3%安の1キログラム当たり1.12米ドル(128円)であった(表5)。また、その他レタスの輸出量は68トン(前年同月比29.6倍)と、前年同月を大幅に上回った一方、輸出単価は過去一年間で最も低い1キログラム当たり1.19米ドル(136円)であった(表6)。

(エ)東京都中央卸市場の入荷量および価格

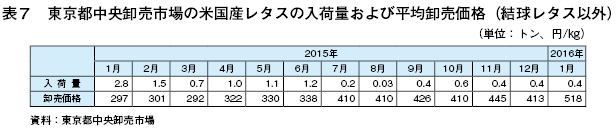

2016年1月の東京都中央卸売市場の米国産レタス(ロメインレタス、フリルレタスなど。結球レタスを除く)の入荷量は、前年同月を大きく下回る0.4トン(前年同月比85.7%減)となり、卸売価格は過去1年間で最も高い1キログラム当たり518円(同74.4%高)であった(表7)。一方、前年8月から12月にかけて、わずかながら入荷されていた米国産結球レタスは、2016年1月には入荷がなかった。

ウ セルリー

(ア)作況および作付面積

3月初旬、カリフォルニア州は例年にない暖かさに見舞われたため、セルリーの生育は滞った。現地報告によると、3月初旬はベンチュラ郡オックスナードから主に出荷されており、6月中旬まで同郡が主要生産地となる。なお、3月中旬の時点で出荷されているセルリーの品質には、ばらつきが発生しているとされている。

(イ)生産者価格

2016年1月のセルリーの価格は、前年同月比244.2%高の1キログラム当たり1.48米ドル(169円)であった(表8)。同価格は2015年12月末以降、高い水準で推移している。現地報道によると、価格上昇のピークは過ぎたものの、3月初旬の1カートン(24茎)当たりの価格は、ベンチュラ郡オックスナード産は約11米ドル(1キログラム当たり46円)、リバーサイド郡コーチェラ産は約12米ドル(1キログラム当たり50円)、インペリアル郡産は約10米ドル(1キログラム当たり42円)であった。

(ウ)対日輸出動向

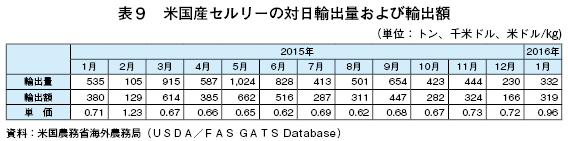

2016年1月の米国産セルリーの対日輸出量は、前年同月比37.9%減の332トンであった。また、輸出単価は前年比、前年同月比ともに35.2%高の1キログラム当たり0.96米ドル(109円)と大幅に上昇した(表9)。

(エ)東京都中央卸市場の入荷量および価格

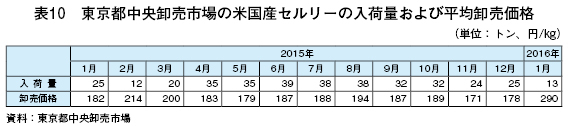

2016年1月の東京都中央卸売市場の米国産セルリーの入荷量は、13トンと前年同月比48.0%減であった。一方、卸売価格は、同59.3%高の1キログラム当たり290円であった(表10)。なお、同市場で最も入荷量が多かったセルリーは静岡産(374トン)であり、平均価格は米国産を1.4%下回る1キログラム当たり286円であった。

(2)トピックス

~米国の食料ロスの現状と対策~

国際連合食糧農業機関(FAO)が2011年に発表した「世界の食料ロスと食料廃棄、その規模、原因および防止策」によると、世界中で生産された食料の約3分の1は失われたり、または廃棄されたりしており、その量は年間約13億トンに及ぶ。特に先進国では、消費可能な食材が大量に廃棄されている。米国農務省(USDA)によれば、米国内の小売業または消費者レベルでは、30.9%の食料は食べられずに処分されたり、または廃棄されており、生産から小売りまでの工程を含めると、この割合はさらに高くなる。世界規模の課題である食料ロス(注)および廃棄の米国での現状とそれに対する取り組みについて概説する。

注:USDA/ERSは、食料ロスおよび食料廃棄物の定義を以下の通りとしている。

食料ロス(Food Loss):可食食料のうち、人に消費されなかった部分を指す。調理中のロスや保管中の水分ロス、カビや害虫によるロス、環境管理の失敗、食事の残さなどを含む。

食料廃棄物(Food Waste):食料ロスのうち、消費されなかった食料を指す。例えば、小売店での廃棄や食事の残さなど。

(ア)食料ロスの現状

米国では、食料ロスの大部分は消費者レベル(外食・宅配などを含む)で起こっている。米国では、食費が世帯所得に占める割合が小さく(約1割)、消費者は高品質、便利で外見の良い食料品を求める傾向にあるため、形状が悪く、小売業の基準を満たない食料は廃棄されることが多い。また、食べきれないものや味などの理由で捨てられるものも多い。それに加え、USDAは、消費者が食料品に表示される「賞味期限」と「消費期限」の意味を誤解し、まだ食べられる食品を処分することもしばしばあると指摘している。

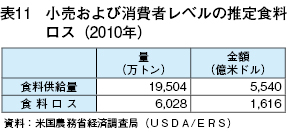

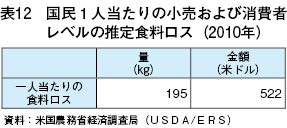

米国農務省経済調査局(USDA/ERS)が行った調査によれば、2010年の小売および消費者レベルの食料ロスは供給量全体の30.9%を占め、6028万トンであった(表11)。金額にすると1616億米ドル(18兆4224億円)に上り、米国民一人当たり年間食料ロスは195キログラムとなる(表12)。

また、環境保護庁(EPA)の試算によれば、米国の一般固形廃棄物に食品廃棄物が占める割合は紙類に次いで最も多く、14%に上る。また、食品廃棄物がリサイクルされる割合は3%と少ないため、リサイクル後の一般固形廃棄物に占める割合は21%と最も高い。

イ 野菜の食料ロスの現状

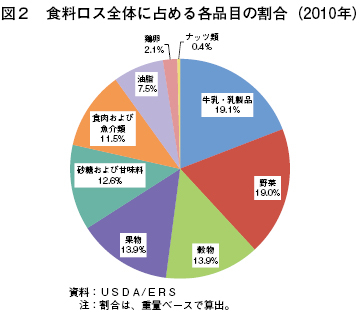

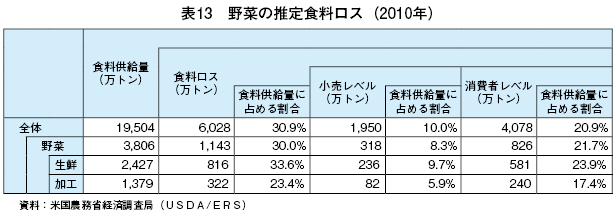

USDA/ERSは、同調査で食料ロスの内訳についても分析している。これによると、野菜は、乳製品に次いでロスの多い品目であり、食料ロス全体に占める割合(重量ベース)は19.0%となっている(図2)。また、野菜のロス率(供給量に占める食料ロスの割合)を細かく分析すると、生鮮が高く、供給される生鮮野菜の33.6%(816万トン)は食べられずに処分されており、その3分の2以上は消費者レベルで生じていることが分かる。また、加工野菜の食料ロスは322万トンであり、ロス率は23.4%であった(表13)。

ウ 政府側の取り組み

食料ロスの問題は、食料安全保障の観点のみではなく、経済的な面でも重要である。USDAによると、米国では平均的な4人世帯でも毎年1500米ドル(17万1000円)分の食料を食べずに廃棄しているとみられ、このような食料ロスを15%減らせば、2500万人分の食料が確保されると試算している。この課題に対応するため

USDAとEPAは、2013年に「米国食料廃棄チャレンジ(U.S. Food Waste Challenge)」事業を立ち上げた。同事業では、食のバリューチェーンに携わるさまざまな企業や団体が集まり、食料ロスを減らすための最善の方策について情報交換を行っており、現在では会員数が4000を超えている。また、2015年9月にUSDAは、EPAとともに初めて食料ロスの目標値を掲げ、2030年までに食料ロスを半減するとした。連邦政府は今後、民間セクターや地方政府だけでなく、慈善団体などとも連携して、食料ロスの削減に取り組む。また、USDAは栄養政策促進センター

(CNPP)を通じて食料ロスに関する情報提供を行い、EPAとともに民間セクターに対して自主的な食料ロス削減目標を設定するように呼び掛けている。

食料ロス削減に向けた有効な取り組み事例として、USDA/ERSは英国の「廃棄削減行動計画」(WRAP)を挙げている。英国では2012年、5年前に比べ世帯数が4%増加したにもかかわらず、食料ロスは15%減少した。ERAは、WRAPが消費者、産業界、地方行政などに対して食料ロスに関する意識を高める活動を行ったことが、食料ロス削減に貢献したと評価している。

エ 民間セクターの取り組み

民間セクターの主要な取り組みとして、「食料廃棄削減連合(Food Waste Reduction Alliance, FWRA)」が挙げられる。

FWRAは小売り、製造およびフードサービスのそれぞれの立場から食料廃棄について理解を深め、共同で対応することを目的に、食料製造業業者協会(GMA)、食料マーケティング研究所(FMI)、全米レストラン協会(NRA)に加えて30社以上の民間企業が集まって2011年に設立された。FWRAは①食料廃棄の発生の削減、②必要とする人々に対する食料寄付の拡大、③避けられない食料廃棄のリサイクル(飼料化、堆肥化、エネルギー化)の3つの目標に沿って活動を行って、具体的には「ベストプラクティスおよび解決策のためのツールキット」を作成し、各企業が行っている活動の情報共有や食料の寄付を行うための手順、フードバンクなど既存の寄付プログラムに参加するための手続きを紹介している。

また、企業レベルでの取り組みも増えている。ペンシルベニア州のスーパーチェーン店Giant Eagleは、外見の良くない青果を販売する取り組み「Produce with Personality(個性ある青果)」を実施している。これは、2日間で全てが完売となり、売上げが24%増加したフランスの大手スーパー「Intermarche」の事例を参考にしている。

米国政府が2015年9月に初めて食料ロスの削減目標を設定し、民間企業もさまざまな取り組みを行っており、今後も、こうした動きが増えていくものと考えられる。政府目標を達成するためには、消費者レベルでの意識改革のみならず、これまでデータの少ない生産レベルでの食料ロスの実態把握と対策も必要であろう。