海外情報(野菜情報 2016年3月号)

海外情報(野菜情報 2016年3月号)

主要国の野菜の生産動向等

調査情報部

1 中国

日本が輸入するキャベツ(生鮮)の多くを中国産が占めていることから、今号では、キャベツの生産動向等を紹介する。キャベツの生産・価格・輸出動向

(1)生産動向

中国のキャベツ生産に関しては、公式な統計がないため正確な数値は不明だが、中国農業科学院

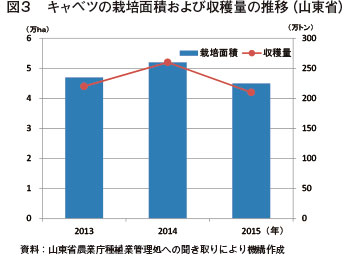

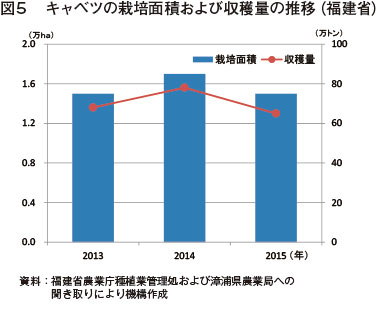

キャベツは中国各地で広く生産されているが、北では山東省、南では福健省が特に代表的な産地として知られている(図1)。

山東省のキャベツ生産は、

生産は、個人農家の他、合作社と企業によって行われているが、個人農家の栽培面積が1~3ムー(注1)(6.7~20.0アール)であるのに対し、合作社(注2)と企業は数百ヘクタールに及ぶ栽培面積を持ち、また、加工、輸出も合わせて行うなど大規模な生産を行っている。

注1:1ムー=6.67アールで計算。

注2:協同組合組織。

福建省のキャベツ生産は、

生産は、個人農家と合作社が中心となって行われており、企業は自ら生産を行うのではなく、農家や合作社に種子や化学肥料、農薬などを提供し、収穫後に買い取る形式をとっている例が多い。

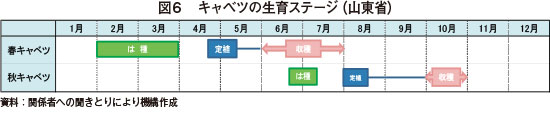

山東省では、主に露地栽培で春(春キャベツ)と秋(秋キャベツ)に生産される(図6)。

春キャベツは極早生品種を使用することが多く、通常、2~3月には種、4月下旬~5月上旬に定植、6月~7月に収穫される。

秋キャベツは、通常、6月下旬~7月上旬には種、8月上旬に定植、10月に収穫する。輸出用としては、日系種苗メーカーの品種である美華(写真1)が広く栽培されている。

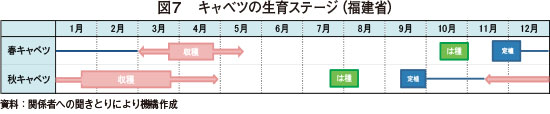

福建省でも、山東省同様、春(春キャベツ)と秋(秋キャベツ)に、主に露地栽培で生産される(図7)。

福建省は山東省より暖かいため、春キャベツは10月中下旬には種、11月下旬~12月上旬に定植、翌年3~5月中旬に収穫される。秋キャベツは、7月末~8月初旬には種、9月中下旬に定植、11月中旬~翌年4月に収穫される。輸出用の品種としては、

(2)価格動向

中国における野菜の生産および価格動向の特徴として、価格の高かった翌年は、栽培面積が拡大し生産量が増加する一方で、価格は下落する。この価格の下落により生産者の生産意欲が低下することから、その次の年は栽培面積が縮小し、需給が引き締まり価格が上がる、という動きが繰り返し見られることが挙げられる。

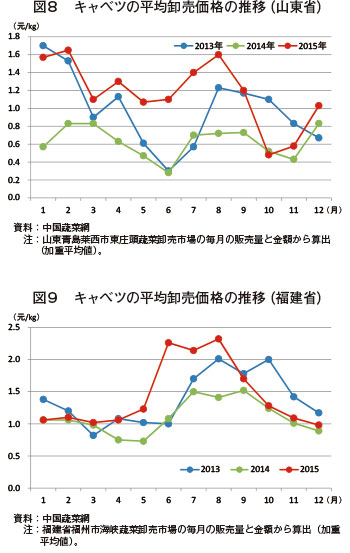

キャベツの卸売価格も同様であり、山東省、福建省ともに2013年に価格が高かったため2014年は生産量が増加し価格の下落を招いたが、2015年はその反動で生産量が落ち込み、価格の高騰が見られた(図8、9)。

年間の価格動向を見ると、山東省では、春キャベツは6~7月、秋キャベツは10月に出荷が集中するため、同時期は価格が下落することが多い。福建省では、春キャベツは3~4月、秋キャベツは11~12月に出荷が集中するため、同時期に価格の下落が見られる。

また、関係者によると、中国において、キャベツは野菜の中でも価格が安い上、野菜価格全体が下落する場合は、真っ先に下落するとも言われている。

(3)輸出動向

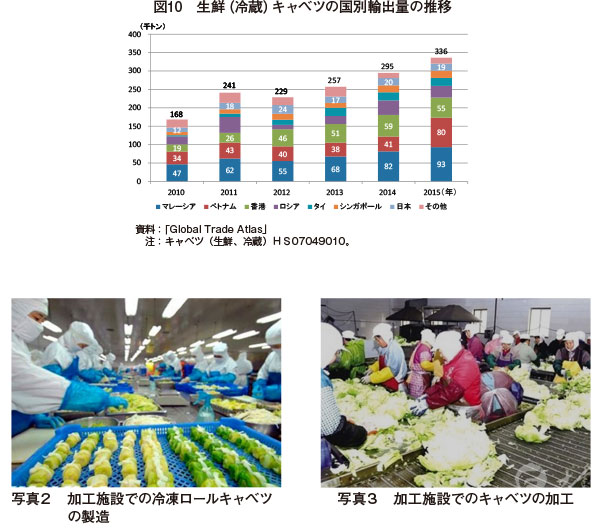

中国から輸出されるキャベツは、生鮮(冷蔵)と冷凍があるが、冷凍品については「冷凍のその他の野菜(HS07108090)に分類されることから、輸出量などは不明である。生鮮(冷蔵)については、2015年は33万6000トンが輸出されており、近年は前年比10~15%増で推移している(図10)。主な輸出先国は、マレーシア、ベトナム、香港であり、この3カ国で全体の6~7割を占めている。そのうち、日本への輸出は、6%程度となっている。

なお、日本向けには、カットされて他の野菜とミックスされたものや、半加工されたものなどが外食用などとして輸出されることも多い(注3)(写真2、3)。

注3:貿易統計では「その他の野菜など」に分類されているため、具体的な数量は把握できない。

2 米国

米国からは、日本への輸出が多いブロッコリー、レタス、セルリー(セロリ)(以下「セルリー」という)および日本の端境期にあたる春先に輸入が増加するたまねぎの生産動向とともに、2016年1月に公表された「米国人のための食生活指針2015-2020」の内容について紹介する。(1) ブロッコリー、レタス、セルリーおよびたまねぎの生産動向

ア ブロッコリー

(ア)作況および作付面積

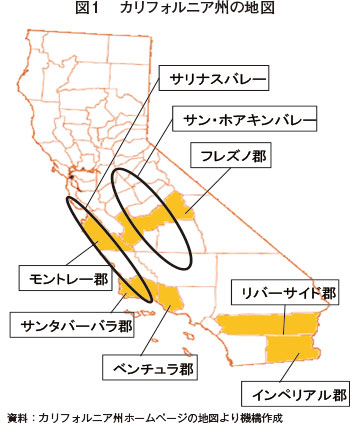

1月になりモントレー郡での収穫は終了し、冬季に収穫時期を迎えるインペリアル郡に産地が移行する(図1)。また端境期の産地であるサン・ホアキンバレーのフレズノ郡でも収穫が開始された。インペリアル郡では、ブロッコリーを輪作作物として作付けしているが、エルニーニョ現象による多雨の影響で収穫に遅れが生じている。

天候不順によって、2015/16年度の作柄は大きな影響を受けている。カリフォルニア州では、夏場の猛暑に加え、冬場に入ってからの急激な寒波や多雨に見舞われていることで、今後の単収減が懸念されている。また、1月初旬に出荷されたブロッコリーには、霜害や多雨による品質低下がみられ、12月末から1月中旬にかけて低温、霜、多雨により収穫作業が制限されたため、出荷遅れも発生している。

なお、本稿中の為替レートは、1米ドル122円(2016年1月末日TTS相場:121.87円)を使用した。

(イ)生産者価格

2015年11月のブロッコリーの生産者価格は、前年同月比44%高の1キログラム当たり1.43米ドル(174円)となった(表1)。米国東海岸では、暖冬により気温の高い時期に消費が伸びるサラダなどの材料である野菜の需要が伸びている。一方、カリフォルニア州では、寒波と多雨により出荷量が平年以下となっている。こうしたことから、近年あまり見られない事例となるが、秋から冬にかけてのブロッコリー価格は高止まりで推移している。

現地報告によると、2016年1月2週目のブロッコリー出荷価格は、1カートン(14個)当たり17~20米ドル(1キログラム当たり199~235円。気配値。以下同じ)とされている。なお、インペリアル郡から出荷されたブロッコリーには品質にばらつきが見られたが、サンタバーバラ郡サンタマリア産はおおむね良好であった。

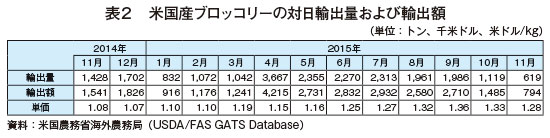

(ウ)対日輸出動向

2015年11月の対日輸出量は、前年同月比56.7%減となる619トンであった。これは米国産の作柄不良に起因する価格高が影響しているとみられる。輸出単価は、同18.5%高の1キログラム当たり1.28米ドル(156円)であった(表2)。

(エ)東京都中央卸売市場の入荷量および価格

2015年11月、東京都中央卸売市場では、54トン(前年同月比50.0%減)の米国産ブロッコリーが入荷された。この1年間で見ると、2月に次いで最も少ない入荷量となる。また、卸売価格は、2015年に入り最も安い1キログラム当たり306円(前年同月比39.7%高)であった(表3)。11月に同市場で最も入荷が多かったブロッコリーは埼玉産(1332トン)で、平均価格は米国産を16.7%下回る1キログラム当たり255円であった。

イ レタス

(ア)作況および作付面積

ブロッコリー同様、カリフォルニア州のレタスの作柄は、寒波と多雨に影響され、やや不良である。12月中旬、リバーサイド郡コーチェラバレーでは最低気温がマイナス4度まで下がり、レタスの霜害が報告された。野菜大手タニムラ&アントレ社も、1月にレタスに品質低下が生じたことを報告している。

1月中、結球(アイスバーグ)レタスについては需要が供給を上回る状態が続くと予測されているが、ロメインレタスやリーフレタスの出荷量は徐々に増加する見込みである。冬季の主産地であるインペリアル郡では、寒波によるレタス生育の遅れ、大雨による収穫作業の遅れが生じていると報告されている。

(イ)生産者価格

2015年11月の結球レタスの価格は、前年同月比22.2%高の1キログラム当たり1.32米ドル(161円)であった(表4)。一方、ロメインレタスはクリスマス時期に消費が減少するため、12月中旬、コーチェラバレーのロメインレタス出荷価格は、12月初旬に比べ1カートン(24個)当たり約4米ドル低い10~13米ドル(1キログラムあたり54~70円)とされている。

1月に入ってからは、エルニーニョ現象により発生したとみられる低温、多雨による出荷減の影響で、価格は全体的に高い水準での推移が見込まれ、1月第2週目の時点では、結球レタスは1カートン当たり約29米ドル(同156円)、ロメインレタスは約21米ドル(同113円)、グリーンリーフレタスは約18米ドル(同97円)で取引されている。

(ウ)対日輸出動向

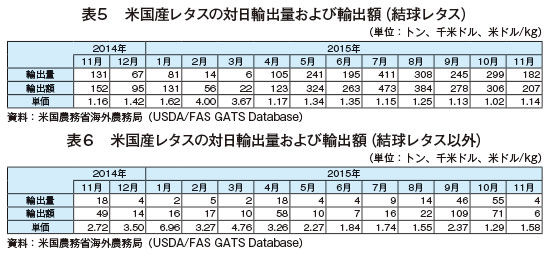

2015年11月には182トン(前年同月比38.9%増)の結球レタスが日本向けに輸出された。結球レタスの輸出単価は前年同月比1.7%安の1キログラム当たり1.14米ドル(139円)であった(表5)。

また、11月のその他レタスの輸出量は4トン(同77.8%減)、輸出単価は同41.9%安の1キログラム当たり1.58米ドル(193円)であった(表6)。

(エ)東京都中央卸売市場の入荷量および価格

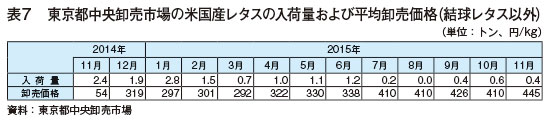

2015年11月の結球レタス以外の米国産レタス(ロメインレタス、フリルレタスなど)の入荷量は0.4トン(前年同月比83.3%減)、卸売価格は2015年に入ってから最も高い1キログラム当たり445円(同724.0%高)であった。

ウ セルリー

(ア)作況および作付面積

現在、セルリーは主にベンチュラ郡オックスナードから出荷されているが、同地域では病害や作付時の水不足などにより、生産量は平年の75%にとどまっている。このため、セルリーは、1月末まで供給不足の状態が続くと予想される。なお、出荷されているセルリーの品質は概ね良好である。

(イ)生産者価格

2015年11月のセルリーの価格は、前年同月比50.8%高の1キログラム当たり89セント(109円)となり、2015年に入ってからの最高値を更新した(表8)。なお、現地報告によると、品薄のためセルリーの出荷価格は高止まりしており、1月第2週目の時点では、オックスナード産は1カートン(24茎)当たり約44米ドル(1キログラム当たり197円)、サンタマリア産は約43米ドル(同193円)とされている。

(ウ)対日輸出動向

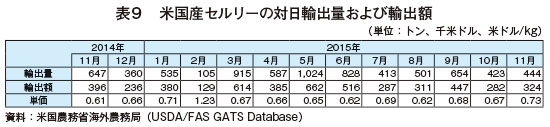

2015年11月には444トン(前年同月比31.4%減)のセルリーが日本向けに輸出された。輸出単価は前年同月比19.7%高の1キログラム当たり0.73米ドル(89円)であった(表9)。

(エ)東京都中央卸売市場の入荷量および価格

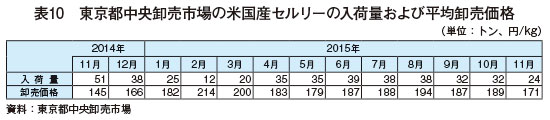

2015年11月、東京都中央卸売市場では24トン(前年同月比52.9%減)の米国産セルリーが入荷され、卸売価格は1キログラム当たり171円(同17.9%高)であった(表10)。11月に同市場で最も入荷量が多かったセルリーは静岡産(301トン)であり、平均価格は米国産を0.6%下回る1キログラム当たり170円であった。

エ たまねぎ

(ア)作況および作付面積

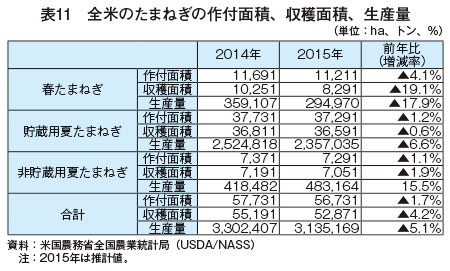

2015年9月に米国農務省(USDA)が公表した報告書によれば、2015年の全米のたまねぎ生産量は、春たまねぎおよび貯蔵用夏たまねぎの生産減により、前年比5.1%減の314万トンと見込まれる。収穫面積は前年比4.2%減の約5万2871ヘクタールと推定され、内訳は表11の通りである。

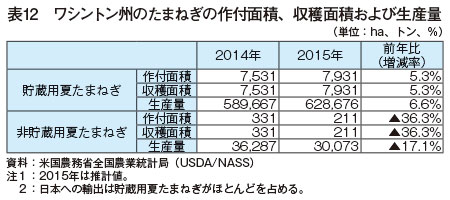

現地報告によると、2015年11月は、日本向けたまねぎの産地であるワシントン州の夏たまねぎの状況は、夏の猛暑の影響で平年より小ぶりであると報告されているが、面積が増加したことにより貯蔵用夏たまねぎ生産量は、前年比6.6%増の63万トンとなっている(表12)。

(イ)生産者価格

若干の品薄感と旺盛な需要により、たまねぎ価格は平年より高い水準で推移している(表13)。2015年は小ぶりの物が多かったため、特に大きいサイズのたまねぎに対する引き合いが強い。現地報告によると、1月第2週目の時点では、ワシントン州で出荷された黄たまねぎは1カートン(22.7キログラム)当たり、コロッサルが約10米ドル(1キログラム当たり54円)、ジャンボが約9米ドル(同48円)、ミディアムが約6米ドル(同32円)とされている。

(ウ)対日輸出動向

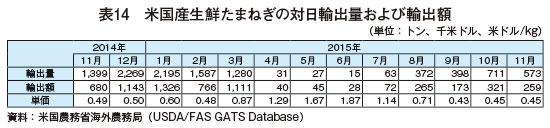

2015年11月は、573トン(前年同月比59.0%減)の米国産生鮮たまねぎが日本向けに輸出された。国産(北海道産)の豊作により米国産に加え、中国産などの輸入量も減少傾向にある。なお、輸出単価は前年同月比8.2%安の1キログラム当たり0.45米ドル(55円)であった(表14)。

(エ)東京都中央卸売市場の入荷量および価格

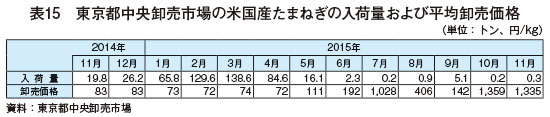

2015年11月、東京都中央卸売市場では少量(0.3トン、前年同月比98.5%減)の米国産たまねぎが入荷され、卸売価格は前年同月を大幅に上回る1キログラム当たり1335円(同1508.4%増)であった(表15)。11月時点で同市場で最も入荷量が多かったたまねぎは北海道産(8962トン)であり、平均価格は米国産を大幅に下回る71円であった。

2 トピックス

~「米国人のための食生活指針2015-2020」の概要~

米国農務省(USDA)は2016年1月7日、米国保健福祉省(HHS)とともに「米国人のための食生活指針2015-2020」を発表した。同指針は米国民の食生活の指針を提示するもので、1980年に初めて発表されて以降、5年ごとに見直されている。特に野菜消費については、1990年の第3版で初めてその重要性が強調され、同版以降の指針では、米国政府は国民に対してより多くの果実・野菜の消費増加を呼び掛けている。

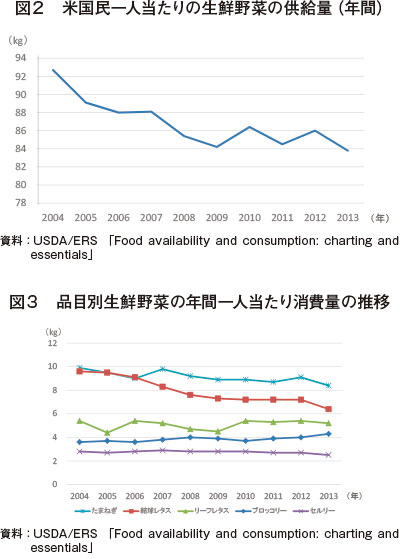

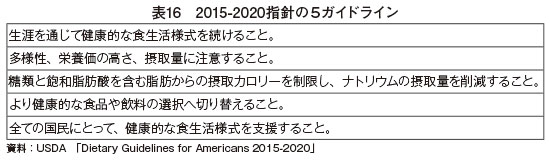

米国では、成人の生活習慣病のみならず、2000年以降は子供の肥満問題が顕在化し、学校での野菜消費の促進活動が展開されたり、2002年に制定された農業法の中でも「生鮮果実・野菜プログラム」が導入されている。しかし、こうした各種プログラムの実施にもかかわらず、生鮮野菜の消費量は近年減少傾向にある。USDAの経済調査局(ERS)の統計によれば、米国民一人当たりの生鮮野菜の供給量は、2013年は84キログラムと10年前に比べ9キログラム減少している(図2)。また、品目別でも、過去10年でブロッコリー(冷凍含む)が増加した半面、結球レタスおよびたまねぎが減少し、セルリーおよびリーフレタスはほぼ横ばいで推移している(図3)。

一般的な米国民の食生活習慣として、野菜、果実、全粒穀物、乳製品、魚および油脂の摂取が少なく、生鮮野菜の消費量は推奨量を性別、年齢を問わず下回っている。このため、今次指針では、より幅広い種類の野菜の摂取を呼び掛けている(表16)。さらに、具体的な摂取方法として、食肉および穀物の摂取量を少なくし、その分、野菜の摂取量を増やすとする提案や、食事の際に野菜サラダをサイド・ディッシュとして食することなどが提案されている。

野菜の消費量が増えない理由として、経済格差および地域間の格差が挙げられる。現状では、最も野菜を消費している層は、東海岸または西海岸に住む45歳以上の世帯年収6万米ドル(732万円)以上であり、逆に最も消費が少ないのは、南西部および中西部の山岳地帯に住む18~44歳の世帯年収2万米ドル(244万円)以下の層である。米国では、大型店舗化が進むにつれ、低所得者層の多く住む地域を中心に自家用車などの交通手段を持たない場合、スーパーマーケット、特に生鮮食料品へのアクセスの悪化が指摘されており、「食の砂漠(Food Desert)」と呼ばれている。これも、野菜の消費の減退の大きな一因であると指摘されている。

生鮮野菜の消費促進のため、USDAはさまざまなプログラムを実施している。中でも、学校生徒向けの栄養支援プログラムとして学校給食に生鮮果実および野菜を提供する「生鮮果実・野菜プログラム(FFVP)」を、USDAは野菜と果物の消費拡大事業の大きな成功例の一つとして挙げている。2013年に行われた事業評価によれば、無料の生鮮野菜のスナックが提供された際、63%の児童が毎回またはほぼ毎回受け取った。また、8割以上の児童がFFVPは生鮮野菜および果物の摂取量増加に貢献していると回答し、6割以上の父母が学校でFFVPが開始されて以来、子供が野菜および果物を消費する頻度が増えたと回答している。

生鮮野菜生産者の業界団体である全米生鮮青果物協会(United Fresh Produce Association)は、USDAの学校給食プログラムなどの野菜消費促進政策に対して積極的に関わっている。今次指針の公表についても、同協会は歓迎の声明文を発表している。中でも特に、今次方針で果実・野菜の消費増加が健康および食生活様式改善のために最も重要な要素として挙げられている点について、好意的に評価している。

他方で、米国内の主要な果実・野菜加工業者ロビー団体(American Fruit and Vegetables Processors and Growers Coalition)は、USDAの実施する各種野菜消費促進プログラムは生鮮食品に限定している点を批判しており、加工果実および加工野菜製品は栄養面において生鮮青果と同等であるとして、加工青果物を学校プログラムに盛り込むことを要求している。大統領選をはじめとする選挙の年である2016年は、同団体が加工青果物の学校給食への追加を主要課題として挙げており、今後の動きが注目されている。