〔特集〕加工・業務用野菜の生産拡大に向けた取り組み

〔特集〕加工・業務用野菜の生産拡大に向けた取り組み

多様化する米国カット野菜の販売

調査情報部 参与 村野 恵子

野菜需給部助成業務課 森下あゆみ

【要約】

米国の野菜消費は、全体量が横ばいとなる中、加工野菜から生鮮野菜へのシフトがみられる。こうした中、カット野菜の販売額は大きな伸びを続けている。

この背景には、食の簡便化志向、鮮度保持技術の向上、外食産業での業務効率化等が挙げられる。

カット野菜市場が拡大を続ける中、スーパーマーケット(以下、「SM」という。)におけるプライベートブランド(以下、「PB」という。)の伸長は注目すべきものがある。

2008年のリーマンショックによる消費の低迷は、小売業界に大きな影響を与え、販売戦略の再構築が求められた。カット野菜におけるPBは、低所得者層をターゲットにするものとして台頭してきた。

こうした低価格のPBの増加は、購入層のすそ野を広げることでカット野菜消費全体の拡大に寄与していると考えられる。

1 野菜需給の概況

(1)野菜生産の現状

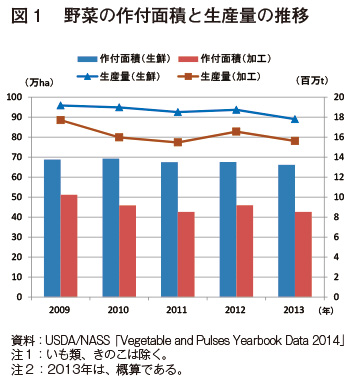

米国の野菜の用途は、生鮮の形態のまま販売される生鮮用、缶詰、冷凍、および乾燥製品用に販売される加工用に大きく分類される(生鮮カット野菜は、生鮮のまま販売されることから生鮮用に含まれる)。その用途別生産状況を見ると、2013年の作付面積は、109万ヘクタールで、うち生鮮用が66万ヘクタール、加工用が43万ヘクタールとなっている(図1)。同年の生産量は、3341万トンで、うち生鮮用が1779万トン、加工用が1561万トンとなっている。2009年と比較すると、作付面積、生産量ともに1割弱減少している。

用途別で見ると、生鮮用が作付面積(4%減)、生産量(8%減)とともに減少し、加工用も作付面積(17%減)、生産量(12%減)とも減少した。ただ、加工用の減少幅は、生鮮用に比べて大きい。

生鮮用の主産地は、カリフォルニア州、フロリダ州、アリゾナ州で、加工用の主産地は、カリフォルニア州、ミネソタ州、ウィスコンシン州である。生鮮用、加工用とも、作付面積、生産量、販売額は、カリフォルニア州が他の産地よりも圧倒的に多い(表1)。

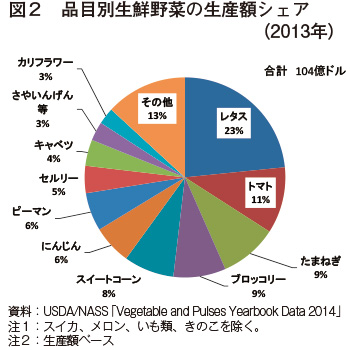

2013年の生鮮用の品目別の生産額は、レタスが24億ドル(2640億円)(生鮮野菜向けの総生産額の23%)となり、トマトが11億ドル(1210億円)(同11%)となり、これら上位の品目を見ると、サラダ向けが多いことが特徴である(図2)。

(2)野菜輸入の現状

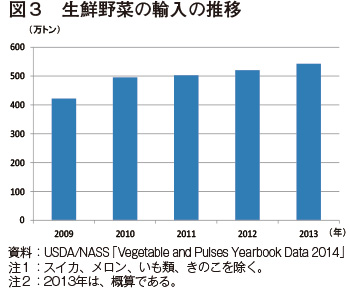

生鮮野菜の輸入量を見ると、2013年は、543万トンと2009年と比べて3割弱の増加となり、ここ数年でも増加傾向で推移している(図3)。

2 生鮮野菜の消費

(1)野菜の消費動向

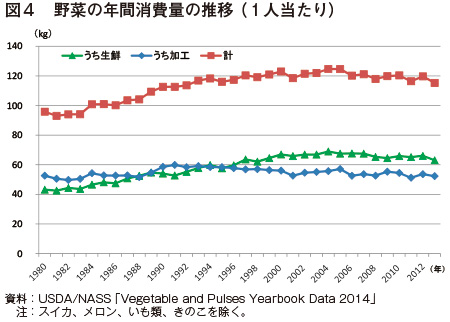

米国における野菜の1人当たり消費量は、近年横ばいとなっている。そのなかで、生鮮野菜による消費量は加工野菜によるそれを上回って推移している(図4)。

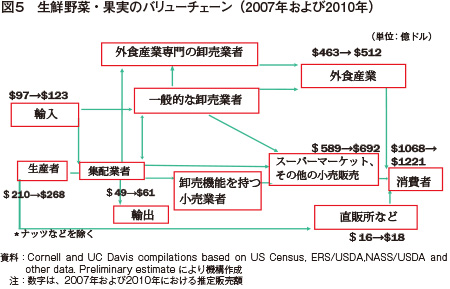

一方で、2010年の米国における生鮮野菜・果実の最終消費額は、1221億ドル(13兆4310億円、2007年比14.3%増)となった。内訳を見ると、外食産業からの購入が、41.9%の512億ドル(5兆6320億円同11%増)となり、SMなどの小売業からの購入が、56.6%の692億ドル(7兆6120億円、同17%増)、となった(図5)。

なお、本稿中の為替レートは、1米ドル=110円(9月末日TTS相場:110.45円)を使用した。

(2)野菜の消費拡大の取り組み

ア 食生活の改善に向けた取り組み

米国の野菜消費は、米国人の肥満問題と密接に関係している。米国は、BMI30(注1)以上の肥満比率がOECD加盟国の中で1位で、成人の男女とも35%(男性35.5%、女性36.3%)を超えているとともに、子どもの肥満比率も高い(注2)。肥満は、糖尿病や高血圧などを引き起こす要因になることから、米国では、肥満対策としての食生活の改善に向けた取り組みが重要課題となっている。

1986年から、カリフォルニア州で国立がん研究所(NCI)と民間の非営利団体である健康増進青果財団(PBH)が実施主体となり、健康増進のために毎日5皿以上の野菜、果実を食べる「ファイブ・ア・デイ事業」が導入された。この取り組みが成功し、1991年からは、連邦政府の事業となり、これが、全国的な運動に発展することとなった。

その後、2000年版の「米国食生活指針」で、野菜、果実の摂取拡大の必要性が明示され、さらに2005年版の同指針では、毎日の食品摂取量の約半分を野菜と果実で取ることが推奨された。2010年には、ミシェル・オバマ大統領夫人の呼びかけで、子どもの肥満撲滅運動「レッツ・ムーブ」として、政府や民間企業が食生活改善の取り組みを展開した。

2011年には、同指針が改訂され、栄養成分ごとに食品を5つのグループに分け、皿の半分は野菜、果実で占め、残りの半分を穀類、たんばく質の食品に、乳製品を加え、理想的な食事を一目で把握できるようにした食事ガイドライン「マイプレート」が発表されるなど、野菜の消費拡大にもつながる食生活改善の取り組みが進められている。

イ 低所得者層に向けた消費拡大策

米国では、最低所得者層の居住地域には食料雑貨店が少なく、野菜、果実などを購入する小売店が限られ、低所得者は日常の食事をコンビニエンスストア(以下、「CVS」という。)に頼ることが多い。このため、青果物の生産・流通の代表的な団体である全米生鮮農産物協会は最近、CVSを通じて青果物の消費拡大を図るための事業を、全国コンビニエンスストア協会と共同で行うための契約を締結した。具体的には、ガソリンスタンド併設のミニストアや、薬局なども含むCVSと連携して、野菜、果実の商品棚の陳列を増やす計画である。

こうした取り組みが奏功し、野菜から必要な栄養を取るという考えが一般に定着した。

3 カット野菜の動向

(1)カット野菜、果実の販売動向

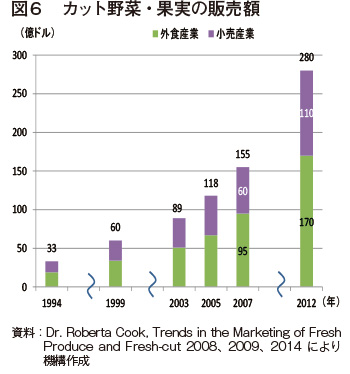

Roberta Cook氏(注3)の推計によると、2012年のカット野菜、果実の販売額は280億ドル(3兆800億円)と、2007年と比べ、80.6%の著しい増加であった(図6)。内訳をみると、外食産業が約75億ドル(8250億円)(70%増)、小売産業が約50億ドル(5500億円)(83%増)と、それぞれ増加している。

(2)カット野菜の台頭の背景

カット野菜、果実(注4)販売額は、上述のように、消費面での背景に加え、外食業での利用拡大、小売向けの販売拡大により、1994年以降増加を続けている。この要因には、以下のことが考えられる。

一つ目は、新技術の導入である。米国では、広い国土ゆえに輸送時間が長く、鮮度劣化リスクが大きいことから、収穫直後から販売店の売り場までコールドチェーンがいち早く確立されている。ここで重要となるのが、鮮度保持の技術である。例えば、鮮度保持のための充填技術、パッケージやカッティングなどに関する最新の技術を導入することにより、鮮度が確保され、消費期限が延長される傾向にある。

二つ目は、消費者の食の簡便化志向である。女性の社会進出が進んだことなどから、調理時間が短縮化につながる下処理済の食材、また、野菜の種類や味付け、食べ方なども含めてさまざまな商品が開発されて、食生活の多様化に対応していることも消費者の支持を受けている。世帯構成に応じた内容量が選べるため、食べ残しなどによる廃棄量を削減でき、経済性も高い。

三つ目は、新たなマーケットとして、主にレストランや学校給食の場での利用が進んでいることがある。ユーザー側が、カット野菜を導入することで、業務の効率化や、野菜の加工に要する人件費を削減できるというメリットがある。

このように、消費者などのニーズの高まりに対して、供給サイドが新技術などによりきめ細かく対応したことが、カット野菜全体の販売増につながっているといえる。

4 米国のスーパーマーケットにおけるカット野菜の販売状況

(1)バッグドサラダにおけるPBの増加

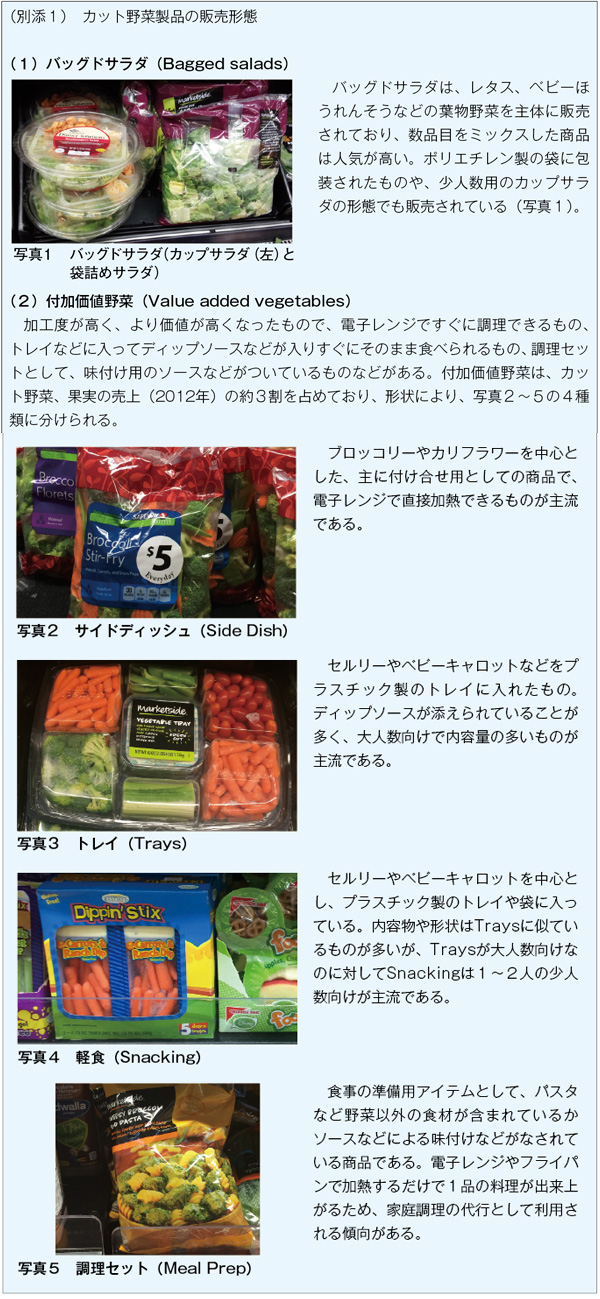

米国では、技術の進歩や消費者志向の多様化を背景に、さまざまなカット野菜製品が販売されており、大別すると、バッグドサラダと付加価値野菜(注5)に分けられる。(別添1「カット野菜製品の販売形態」参照)

付加価値野菜は、より加工度が高く単価も高いのに対し、バッグドサラダは、より廉価で購入単位もカップサラダのように小さいものから家庭用の大袋まで多彩である。

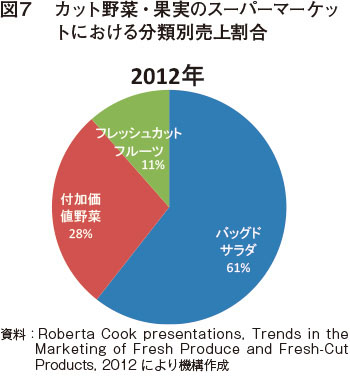

小売業態の中でも主流を占めるSMにおけるカット野菜、果実の販売金額の割合(2012年)では、バッグドサラダが61%と過半数を占めている(図7)。

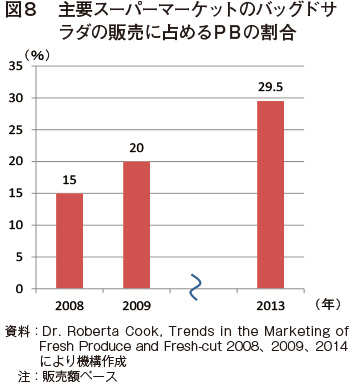

このバッグドサラダにおいては、近年、PBのシェアが増加している。すなわち、主要SMのバッグドサラダの販売に占めるPBの割合を見ると、リーマンショックの起きた2008年は15%で、その後2009年には20%、2013年で30%と大幅に増加している(図8)。

(2)米国調査の概要

PBの伸長の実態とその背景を探るため、2014年6月下旬に、カリフォルニア州の4都市(サンノゼ、サクラメント、デイビス、サンフランシスコ)、ワシントンD.C.のSM4者のカット野菜の販売状況を調査した。また、併せてカット野菜企業などの聞き取りも行った。

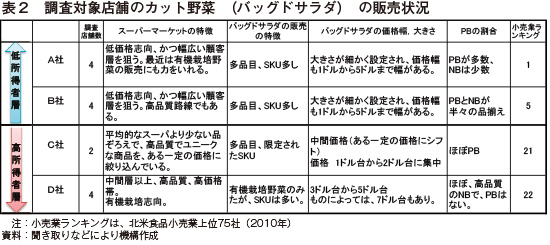

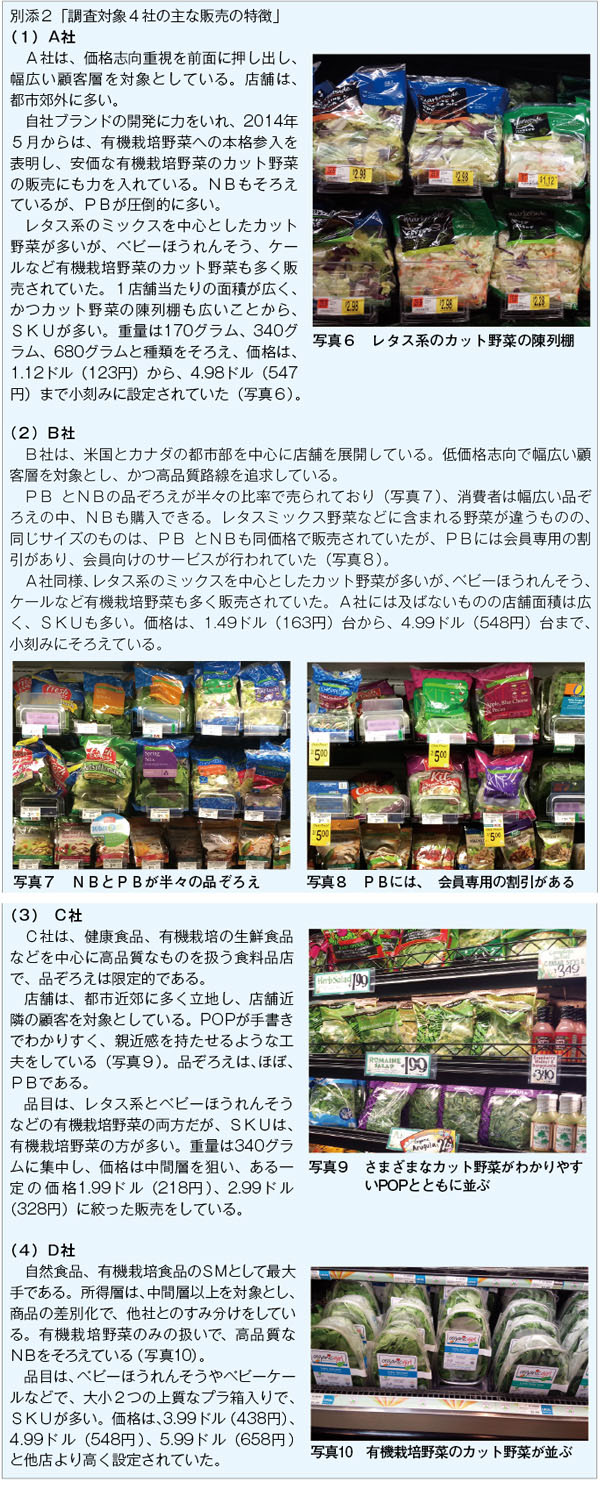

各SMの調査対象店舗のカット野菜のバックドサラダ(袋詰めサラダ)の販売状況は、表2の通りである。(別添2「調査対象4社の主な販売の特徴」参照)

今回調査した4社の中では、A社とB社は、低価格志向で、価格は細かく設定され、消費者が幅広い中から選択できる。特にA社は、価格が1.12ドル(123円)からあり、低所得者層でも選択しやすくなっていた。SKU(注6)は、レタスのカット野菜でも重量の違いなどで、SKUが増えるが、A社とB社は多品目で、価格も細かく設定されていることから、SKUも多い。C社は、中間層を狙い、顧客層もある程度絞られているので、価格とSKUが限定されていた。D社は、高所得者層に狙いを定め、有機野菜のみの販売に特化していた。

SMのカット野菜の売場面積は、日本に比べてかなり広く、商品が陳列されている棚幅は、最も広いカット野菜の売場で、ホール野菜を含めた野菜全体の2分の1の広さを占めていた(平棚は除く)。陳列棚は棚段が4~5段、そこに商品が隙間なく並べられており、SKUも多い。この4社で比較すると、低価格志向になるほど、SKUが多く、また大きな都市になるほど、SKUが多い。

PBの比率は、A社とC社が高く、C社は全てがPBであった。B社は、ナショナルブランド(注7)(以下「NB」という。)とPBを両方半々の割合で品ぞろえし、消費者に幅広い選択肢を与えていた。またD社は、高品質のNBをそろえていた。

これら企業に共通して言えることとして、PBは低価格帯(1~2ドル)商品として置かれていた。

(3)PBの増加の背景の考察~景気の後退とPB戦略の採用

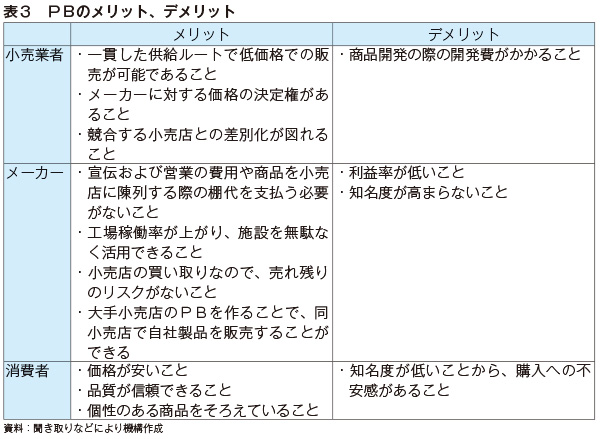

2008年のリーマンショックによる米国経済の低迷は、食品業界全体にも大きな影響を与えた。カット野菜の生産に関しては、景気の悪化に伴い、ディスカウントストアとSM間など小売業間の競争がより激化したことで、小売業の収益の悪化を招いた。このため、小売業態の中で顧客層を明確にした、それぞれの販売戦略の見直しが行われた。

その一つとして、SMから提起されたのがPBである。これは、SMなどの小売業者が企画するブランドであるが、メーカー側からみれば商品開発にかかる諸経費が不要でありかつ、販売先が確保されていることからリスクも少ないことから、メーカーに対し低価格による納入が求められた。また、PBの製造はNBのメーカーが担っているため、NBと同等の品質を確保した上で独自企画の商品提供が可能であるというメリットがある。

一方で、メーカー側からするとNBとの競合が懸念されるが、開発コストや販売リスクの低減メリットに加え、低所得者層などの新規開拓ができれば全体の生産拡大を通じ、工場稼働率の上昇にもつながる。こうしたことから、NBの売り場確保などを求めつつ、ウィンウィンの関係を結ぶように取り組んだということであった。

なお、一般的なPBのメリットとデメリットを表3にまとめた。

5 おわりに

米国においては、カット野菜・果実全体の販売が伸びる中で、厳しい競争にさらされている小売業界の中では、より低所得者層の顧客開発に向けた動きが進んでいる。その重要な戦略の一つがPBであり、SMにおける販売シェアを大きく伸ばしている。バッグドサラダにおけるPBは今後さらに拡大するものとみられている。

このような低価格商品の開発、提供を通じた低所得者層の取り込みは、健康志向などによるカット野菜の消費拡大の一端を担いつつあると考えられる。

これからは、こうした動きに加え、消費拡大の取り組みで紹介した、CVSを通じた低所得者層への野菜消費拡大の取り組みなどもあり、今後の野菜の消費動向における低所得者層の取り込みに注目することが必要と考えられる。

注1:BMIは、肥満度を表す指標で国際的に有名な計算方法。計算式は、BMI=体重(kg)÷身長(m)2。健康を意識した場合、最も良い数値は22とされて、25を越えると高脂血症や高血圧などの生活習慣病になる確率は2倍以上になり、30を超えると肥満症として治療を要するも言われている。

注2:肥満比率の各国比較(OECD諸国、2010年までの最近年)

資料 OECD Health Date 2012(28 June 2012 )

注3:カリフォルニア大学デービス校 農業資源経済 専門講師 野菜、果実のマーケティングなどを研究している。

注4:カット野菜、果実とは、新鮮な野菜、果実をカットした製品である。

注5:全米生鮮農産物協会による分類、バッグドサラダ(Bagged salads)は、Packaged salad ともいう。

注6:Stock Keeping Unitの略。在庫管理上商品の判別に用いる最少単位のことであり、同じ商品(アイテム)でも、色、形状、包装形態などが異なると別のSKUとして扱われる。

注7:メーカー自ら企画製造するブランド

参考資料

1 Dr. Roberta Cook, Trends in the Marketing of Fresh Produce and Fresh-cut / value- added produce 2008 2013.