海外情報(野菜情報 2012年12月号)

海外情報(野菜情報 2012年12月号)

中国における野菜生産・輸出の動向

調査情報部 山崎 博之

【要約】

中国の野菜生産においては、労働コストや地代コストといった生産コストと流通コストが上昇し、生産者や輸出加工企業等の収益環境が悪化している。これに対し、中国政府は、日本円と中国人民元の直接交換為替市場の整備や国内税制の改正を通じて、輸出の振興・促進を図り、環境の改善を図った。また、中国の生産者や流通企業は、常態化する生産コストの上昇圧力に対し、状況打開に向けた取り組みを日々続けている。

中国の経済成長が弱含みをみせるも、依然、成長を続ける中国経済において、今後も生産コストは上昇基調で推移していくと考えられ、中国政府や生産者・流通企業は、更なる経済成長・発展を目指し、今後も積極的に取り組んで行くことが予想される。

~はじめに~

2012年に入り中国経済は減速傾向を示し、7-9月の実質GDP成長率は、2012年の政府目標である7.5%を下回る状況となった。このような経済環境の中、中国では、労働者賃金をはじめとした生産コストは、依然、上昇を続けており、国内生産者や加工輸出企業等においては、収益環境の悪化が進行している。輸出市場においては、中国産生産物の価格競争力の低下を招き、輸入側にとっても廉価での商品調達に苦慮する状況となっている。

現在、欧州経済の停滞や緊張が続く日中関係、国内の過剰在庫問題、設備稼働率の悪化など、中国経済を取り巻く環境は厳しい状況にある。今後の中国経済の状況いかんによっては、2008年のリーマン・ショック以降、回復をみせている雇用情勢の悪化も懸念され、中国の労働市場が大きく変貌を遂げることで、労働コストをはじめとした農産物の生産コストへの影響も想定される。

本稿では、これらの状況を踏まえ、昨今の中国における社会情勢が、野菜の輸出にどのような影響を及ぼしているのか、2012年9月に主要な野菜産地を訪問して入手した最新の中国の野菜事情について報告する。

なお、本稿中の為替レートは1元=13円(10月末TTS相場:13.07円)を使用した。

1. 生産コストの動向

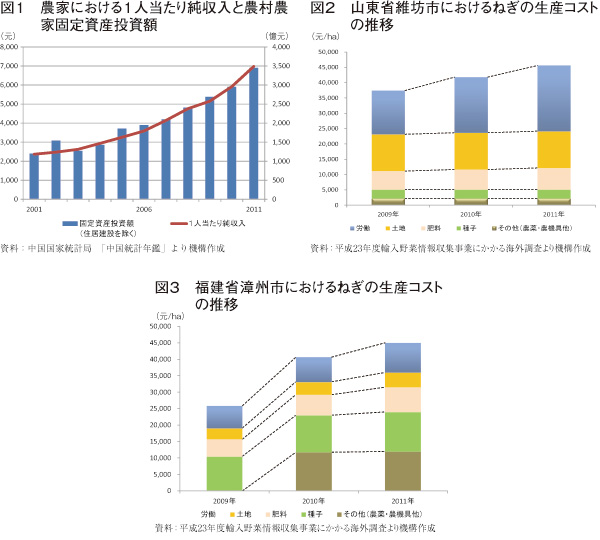

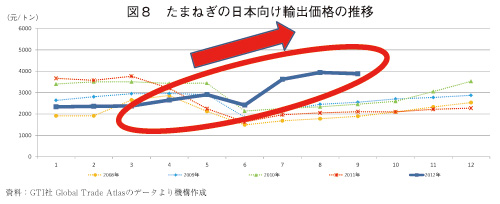

中国国内においては、リーマン・ショックの影響を引きずった2009年を除き、農業生産資材はこれまでほぼ一貫して上昇を続けてきたが、表1の農業生産資材価格分類指数(以下、「農材価格指数」という。)と農産物生産価格指数をみると、販売価格である農産物生産価格指数も、農材価格指数と同様のペースで上昇していることがわかる。これは、農産物生産者の収入に直結し、図1の農家における1人当たり純収入と農村農家固定資産投資額をみると、2011年の1人当たり純収入は、2001年の2.9倍(2,366.4元:30,763円)、年間投資額も同じく2001年の2.9倍(3105億4000万元:4兆370億円)となっており、農家収入は着実に確保され、再投資ができる環境となっているとともに、増加基調にあることがわかる。しかしながら、農材価格指数が示しているように、生産コストの上昇は、中国産農産物の国際競争力の源泉である価格優位性を損ないかねない状況にあることも事実である。

このような状況を踏まえ、次に主要な生産コストである労働、流通および地代コストの状況を通じて、生産コストの上昇について考察していく。

(1)労働コストの上昇

中国の労働コストは、全国ベースでは上昇の一途をたどっている。これは、農村において雇用環境が改善されたことと、それに伴って東部沿岸地域をはじめとした都市部においては、農村からの出稼ぎによる流入が減少し、廉価な労働力の確保が困難な状況となったことによるものと考えられる。

これまで、中国中西部や東北地域といった内陸部から、経済発展の著しい東部沿岸地域に対し、中国の経済発展の原動力である低賃金労働力が供給されてきた。しかし、中西部や東北地域においては、経済の成長に併せて、地方開発事業や郷鎮企業と呼ばれる地方企業が発展するとともに、リーマン・ショック後の2008年には、4兆元(52兆円)にも及ぶ景気対策が実施された結果、地元での雇用が新たに創出され、内陸部を中心とした農村から、都市部に出稼ぎに行くいわゆる「農民工」が減少の傾向にあると考えられる。つまり、内陸部を中心とした農業部門における労働力の供給余力は縮小傾向にあり、野菜生産地においても、地方企業や公共事業等による雇用との競合の結果、請負作業等の農業生産に係る労働コストは上昇基調にあるものとみられる。

ここで、中国で広く栽培されており、農村部の賃金水準を比較することが容易である露地はくさいの生産費での労働者賃金(表2)をみると、2011年の全国の平均賃金が前年比で1.7倍(46.62元/日→79.25元/日)となっており、北京市や山東省、上海市といった東部沿岸地域の伸びよりも高い倍率※となっていることからも、その他の内陸部地域における伸長が著しい状況であることが分かる(※北京市:1.31倍、山東省:1.04倍、上海市0.98倍)。また、東部沿岸地域に多く集まる農産物輸出加工企業においては、原料価格そのものが上昇し、足元での加工に係る労働コストも上昇しているのに加え、上述の農民工の減少により、低廉な労働力の確保自体が困難となっていることは、中国産農産物の高い国際競争力、つまり価格の優位性に影を落とす状況となっている。

これらの要因に加え、一人っ子政策によって、国民の高学歴化が進み、いわゆるブルーカラー層への人材供給が一層減少していくことが見込まれること、農村部での就職先が増加したことで、熟練農民工を中心に都市部への出稼ぎに行かなくなる傾向が強まる可能性があること、法定最低賃金の引き上げや労働者に係る社会保険の加入・納付の厳格化など労働者保護政策への対応等、都市部における労働力をめぐる事情は、さらに厳しさを増していく様相を呈している。

(2)流通コストの上昇

中国の流通コストは、労働コストと同様、上昇基調にあることがわかった。図5の農業生産資材価格分類指数と消費者物価指数において、車両燃料に関する物価指数(実線)を、消費者物価指数(点線。以下、「CPI」という。)と農材価格指数(二重線)とで比較すると、おおむねCPIを上回っているとともに、2010年、2011年と農材価格指数を上回る状況となり、近年、車両燃料が上昇基調にあることが分かる。

2010年8月に、中国国務院は「野菜生産をさらに推進し市場供給と価格安定の保障に係る通知」を公布し、‘菜藍子工程(買物かご政策)の市長請負制’(※1)の強化を打ち出している。この政策の1つである‘緑色通道’(※2)を、中国の地方政府に徹底させることで、生鮮品等の陸上輸送を円滑に行わせるとともに、有料道路の通行料免除による流通コストの低減を図るものであった。しかし、燃料価格の上昇は、その効果を減少・帳消しにさせてしまうものである。農材価格指数よりも高い割合で、燃料価格が上昇することは、生産コストにおける流通コストの負担が大きくなることにつながる。景気減速に伴う石油需要の低迷により、さらなる燃料価格の上昇は限定的であると考えられるものの、燃料価格の高騰は、農産物生産者だけでなく、産業全体や国民生活に対する影響が顕著であることから、中国政府による舵取りに注目が集まる。

※1 都市住民の生鮮品等への基本的な需要に対し、地方政府の市長は、生産基地や卸売市場の整備、生産・流通における税制面での優遇政策等の実施を通じて、責任をもって供給の確保を図ることとする政策。

※2 公的手続の簡素・省略化により、利用者の負担軽減を図るもの。この政策の1つとして、農産物積載車両の有料道路使用料の免除がある(有料道路の料金所において‘グリーンレーン’を設置し、生鮮品の積載運搬車両に対し、合法的に通行料を免除)。

(3)地代コストの上昇

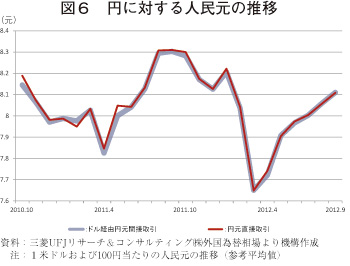

中国の地代コストは、2009年を境にしてとらえることができる。2009年はリーマン・ショックを背景に種々の経済指標が低下した年であり、図1のとおり農材価格指数が97.5、農産物生産価格指数が97.6と、近年において唯一100を割っている状況であった。しかし、表3の大中都市における野菜生産費に係る土地借料とその割合をみると、2008年までは20元を軸に±10元の幅で推移していたものが、2009年には前年比3.3倍の80.76元となった。その後、地代コストは減少の兆しを見せているものの、依然70元台を超える状況で推移し、2011年は、上昇前の2008年との対比でみると3.0倍となっている。

しかしながら、表3で農家生産コストにおける土地借料の割合をみると、その割合は決して大きいものではなく、土地借料の高騰そのものについて、全体的な農業経営に対する影響は軽微なものであると考えられる。しかし、貸地収入が世帯収入の一部となっている農民工にとっては、土地借料の上昇はむしろ望ましい状況にあるということができる。つまり、土地借料の上昇は、農民工の出稼ぎのインセンティブとなりうることから、農業部門における労働供給余力に影響を与えることとなる。また、輸出加工企業等といった輸出野菜を栽培する企業にとっては、農地を借地により集積することから、生産コストにおける土地借料の割合は農家のそれよりも大きいものと考えられる。よって、地代の上昇は輸出価格の上昇要因となることから、直接的にその影響を受けることとなる。最近の状況では、トウモロコシ価格の上昇に伴い、トウモロコシ生産における収益が、土地借料の指標となる傾向がある。つまり、トウモロコシ価格の動向が、土地借料に影響を与え、その結果が野菜の輸出価格に跳ね返るという構図となっており、地代は潜在的にも上昇基調にある。今後、労働コストおよび野菜輸出価格に影響を及ぼす可能性を秘める土地借料の動向についても注視していく必要がある。

2. 対日輸出の動向

2012年において、対日輸出に影響を及ぼす制度の変更として、①円および元の間における直接取引の本格開始 ②国内取引・流通の際に付加される増値税の免除、が挙げられる。これらの変更は流通コスト等に係るものであり、販売価格や取引量に大きく影響を及ぼす内容となる。ついては、次にこれらの変更に伴う中国の野菜生産・取引への影響について考察していきたい。

(1)円元直接取引の現状

日中間における貿易取引が拡大を続ける中、2012年6月より、日本および中国それぞれの外国為替市場において、日本円と中国人民元の直接取引が開始された。これまで、日中間の貿易においては、日本円を米ドルに換えたうえで、その米ドルを中国元に再度換えるかたちでの決済(第三国通貨を介した間接決済)が大半を占めていた。今般、両国で円元直接交換為替市場が整備されたことにより、米ドル等を介さず直接的に決済を行うことが容易となり、両替機会の減少による為替手数料の削減を図ることができることになった。また、これまで米ドル等を介して決済していたものが、直接的に決済できるようになったことで、第三国通貨を介することによる為替変動リスクを回避することもできるようになった。

しかしながら、直接取引が開始されてから日が浅く、また、東京市場での取引参加銀行が限定されていていることにより利便性や取引量が限定されること、これまでの商習慣であった米ドル経由の決済のほうが、手続的に確立されていることによって使い勝手がよく慣れていることなどを理由に、実際の決済の場においては、依然、間接決済が主流となっているということである。

図6の円に対する人民元の推移をみて分かるとおり、これまで米ドルを介することでの為替ギャップによるメリットはほとんど存在せず、むしろ、取引のタイミングによっては、為替差損が生じるリスクを含有しているということもできる(両グラフのズレの部分)。今後、円元直接決済が進むことは、両替手数料等のコスト削減や決済手段の多様化、ひいては、自国通貨の国際性や決済能力が高まるなど、両国においてメリットが大きいことから、今後の直接取引の活性化が期待される。

(2)増値税の免除と輸出価格

2012年1月、中国財政部と国家税務総局は、野菜の流通段階(卸売・小売)における増値税(※3)を免除することとした。当該野菜の範囲は、生鮮品だけでなく、冷凍・冷蔵保存のものや、洗浄、カット処理、脱水・乾燥処理といった低度の加工処理を行っている商品も対象となる(※4)。これより、国内市場における販売価格の低下とそれに伴う流通量の増加が見込まれ、野菜卸売企業や量販店、スーパーマーケット等の小売企業(※5)だけでなく、生産者や消費者に対する裨益も期待されることとなった。しかしながら、増値税が免除になったことに伴い、輸出企業においては、これまで受けてきた海外輸出時における増値税の還付がなくなることとなった。その結果、一部の企業においては、当該還付における差額収入を見込むことができない状況となり、これらの企業を中心に、取引価格の見直しを迫られる事態となった(※6)。

※3 主に物品の販売を対象とする流通税の1つ(付加価値税。日本の消費税に類似)

※4 ただし、缶詰や瓶詰、レトルト等の保存処理がなされたものは対象外

※5 基本税率は17%であるのに対し、小規模納税義務者は4%の簡易税率が適用されることから、大中規模クラスの小売企業においては、より高い効果が期待される。

※6 輸出企業は、輸出段階で販売税額を納付することはなく、輸出後において、生産企業がそれまでの生産・仕入段階で納付した仕入税額に対し、所定の還付率に基づき計算された金額の還付を受けてきた。しかし、この度の増値税の免除に伴い、輸出企業は当該還付を受けることができない事態となった。そこで、輸出企業は、従来、還付利潤を見込んで設定していた取引価格に、本来の利潤を加えたかたちでの契約金額の更改(値上げ)をする必要が生じた。

(参考文献)「中国増値税の仕組みと実務」(近藤義雄(著):中央経済社)

「中国の投資・会計・税務(第3版)」(監査法人トーマツ(編):中央経済社)

「アジア諸国の税法(第7版)」(税理士法人トーマツ(編):中央経済社)

3. 産地の状況

それでは、次に産地の現状として、2012年9月に現地調査において聞き取った産地の動向について、生産および輸出に係る事項を中心に報告する。調査先は、中国内陸部に位置する甘粛省のたまねぎの輸出企業と輸出加工企業および東部沿岸部に位置する山東省のごぼうの輸出企業と輸出加工企業である。

(1) たまねぎ産地の状況(甘粛省)

甘粛省は、内陸部である西北地区の東部に位置し、降水量が少なく、砂漠・半砂漠地帯が多い地域である。人口は2564万人を有し、国民総人口の1.9%、全国31省区市のうち第22位となっている(2011年)。代表的な都市として、首都の蘭州市や嘉峪関市などが挙げられる。

農業の基本概況としては、耕地面積は466万ヘクタール(全耕地面積の3.8%:2008年)、灌漑面積が129万ヘクタール(全灌漑面積の2.1%:2011年)、1人当たりの経営耕地面積が2.73ムー(0.18ヘクタール:2011年)で全国平均である2.3ムーの118.7%となっている。また、農業生産額は、全農業生産額の2.0%の848億5000万元で全国第21位(2011年。以上、資料:中国国家統計局「中国統計年鑑」)、野菜生産量は総生産量の1.9%の1235万トンで全国第19位(2010年。資料:中国国家統計局「中国農村統計年鑑」)となっており、人口規模に応じた規模の野菜生産が行われているといえる。近年は、たまねぎをはじめとした日本向け等の輸出野菜の生産が盛んに行われていることから、特に注目を集めている。

たまねぎ輸出企業への聞き取りによると、甘粛省から出荷先である山東省までの輸送手段として、鉄道とトラックを利用しているが、運賃はそれぞれおよそ420元/トンとほぼ同程度であるということであった。しかしながら、鉄道輸送の場合においては、貨車への積載(積み替え)の手間が生じるとともに、積載時に商品に傷がつきやすく、積載ロスの削減を主要因として、同エリアではトラックが輸送の中心となっているとのことであった。なお、緑色通道政策の効果については、高速道路通行料が免除になったことは、トラック輸送を選択している企業にとって追い風となるものであったが、近年の燃料費は、そのメリットを上回る上昇となっているとのことである。このまま燃料費の高騰が続けば、代替手段である鉄道の利用を検討するなど、燃料費や輸送手段への対策が課題となっているとのことであった。

たまねぎ輸出加工企業においては、同社の決済の大半は依然米ドル建てでの処理となっているとのことであった。同社としては、円元直接決済によって、為替手数料を削減できることは魅力的であるが、決済処理手続の変更は、契約相手方の理解・同意が必要であり、まだ米ドルを介した決済のほうが利便性が高いと評価されている。直接決済は、まだ機が熟していなく、商慣習への浸透はこれからではないかということであった。

増値税の廃止については、飼肥料や燃料等の物財費、役務費等の労務コスト等、生産コストが総じて上昇していることから、野菜価格は下がっていないのが現状であるとのことだった。従来は、仕入増値税の還付を見越して販売価格を設定していたが、増値税の廃止により、販売価格を上げざるを得ない状況となり、日本企業をはじめとした契約相手先との価格改定交渉を進めた。結果、当該還付の廃止は、税法改正という全土的な事態という状況であることからやむを得ないという判断・理解のもと、値上交渉は比較的スムースに進めることができたとのことであった。図8のたまねぎの日本向け輸出価格の推移において、その状況を確認してみると、例年、山東省および江蘇省産の収穫が本格化する5月以降、価格が下落し、6月を底に、その後は貯蔵施設保管料が付加されるかたちで、年末の需要期に向けて価格が上昇していくトレンドを描いている。しかし、増値税が廃止となった2012年、当初は、これまでと同様に2011年後半の価格を引きずり、2,300元代で推移したものの、その後の上げ幅は急なものとなった。一方、6月の下げ幅は緩く、1~3月の価格を上回る状況となった。また、7月も価格は急騰し、8月の価格は、1トン当たり3,944元(51,272円)と、前年同月比で92.2%の上昇となった。これは、昨年、中国国内での価格が低迷したことを受け、作付面積が減少したことや天候不順による気温変動が大きかったことによる生育不良等に起因すると考えられるとともに、今年3月以降、価格が上昇基調にあることから、増値税の廃止に伴う契約金額の価格改定の影響が現れているものと推察できる。

(甘粛省たまねぎ輸出加工企業の生産状況)

・作付面積(甘粛省): 40万ムー(2011年)→12万ムー(2012年) ※昨年後半の価格低迷のため

・単収:7~8トン/ムー(2012年) ※前年比▲20%。天候不順による気温変動による生育不良

・作付品種:欧州豹(韓国)

・生産ステージ (同省玉門市): 2月(ハウス育苗)、4月20日頃(定植)、9月中旬(収穫)

・契約栽培:種子・肥料・農薬等を農家に提供(販売)し、企業の専門技術者による管理にて育成。買付価格は、市場価格に基づき決定。

・生産コスト:5000元/ムー(地代1500元、種子1000元、人工費800~900元※、光熱費300元、その他1300~1400元) ※日当:80元(2008年)→120元(2011年)

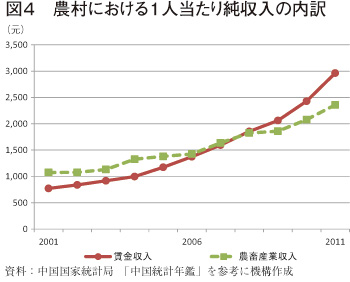

(2)ごぼう産地の状況(山東省)

山東省は、華北地区の東側に位置し、寒暖の差が激しい地域である。山東省西部には黄河が流れ、北西部から南西部にかけて華北平野の一部となっているなど、農業に適した地域である。人口は9637万人を有し、国民総人口の7.2%、全国第2位となっている(2011年)。代表的な都市として、首都の済南市、臨沂市、青島市などが挙げられる。

農業の概況としては、耕地面積が283万ヘクタール(全耕地面積の2.3%:2008年)、灌漑面積は499万ヘクタール(全灌漑面積の8.1%:2011年)、1人当たりの経営耕地面積は1.60ムー(0.11ヘクタール:2011年)で全国平均(2.3ムー)の69.6%となっている。また、農業生産額は全農業生産額の4.9%の2042億2000万元(2011年。以上、資料:中国国家統計局「中国統計年鑑」)、野菜生産量は総生産量の13.9%の9031万トン(2010年。資料:中国国家統計局「中国農村統計年鑑」)とそれぞれ全国第1位となっている。同省東部には、山東半島に青島、煙台、威海および坊といった成長が著しい工業・港湾都市を有しており、北京や上海等の大消費地にも比較的近いロケーションにあることから、国際貿易および国内交易に高い優位性を誇る重要な農業・食品加工地域の一つである。

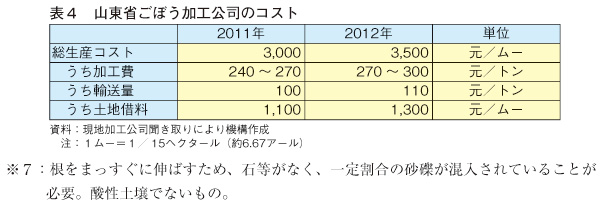

ごぼう輸出加工企業においては、同社におけるごぼう生産コストは、前年比で総額ベースで1ムー当たり500元(6,500円)程度の増加となっているとのことである(表4参照)。近年、生産コストは全般的に総じて増加基調にあるが、そのうち、土地借料については、トウモロコシの生産において、播種と収穫時以外はあまり手間をかけずに栽培する手法により、年間1,000元程度の収入が得られる状況にあることから、この地域では、トウモロコシの年間収益である1000元が土地借料の指標となっているとのことであった。また、ごぼう向けの農地は、産品の性格上(※7)、対象となる農地は限定されることから、どうしても貸手優位にならざるをえない環境にあるということであった。

労働コストについては、3年前は1,000~1,500元/月程度で確保できていたものが、今年は3,500~4,500元/月程度まで上昇しているということであった。物価の上昇に連動して、賃金も上昇する状況にあり、労働力だけでなく、良質な労働力の確保が課題となっているということであった。

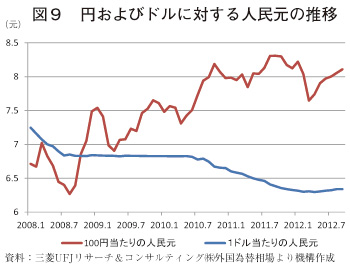

輸出企業においては、円元直接決済の利用は、為替変動に対する企業の許容能力に拠るところが大きいとのことであった。つまり、図9の円およびドルに対する人民元の推移をみてもわかるとおり、ドル元間の為替変動よりも円元間の変動の方が不安定であることから、取り扱いが難しく、為替変動リスクを考慮すると、米ドルを介した決済のほうが安定的であり、ひいては利便性が高いとの判断になるということであった。

(山東省ごぼう輸出加工企業の生産状況)

・作付面積: 6万3000ムー(2011年) → 12万ムー(2012年)

・単収: 2トン/ムー(2011年) → 1.5トン/ム-(2012年)

※ 昨年の後半の需要増加に伴う作付増。気温変動と乾燥による成長不良で収量減。生産量は昨年並み

・作付品種:柳川理想(主に日本向け)および白肌大長(主に台湾向け)

・輸出価格(高値):5,000元/トン(2011年) → 5,200元/トン(2012年)

※ 中値は2,800~3,100元/トン程度

・価格上昇の背景: ①生産コストの増加 ②国内需要の増加 ③輸出需要の増加(特に韓国の伸びが顕著。2年前と比較してほぼ2倍の取扱(1万2000トン)。要求規格に弾力性がある。) ④投機筋による運用(投機筋が価格上昇時の玉として非実需でごぼうを保管。相場を見計らって玉を放出し、鞘を稼ぐ手法。)

4. おわりに

これまで、中国は豊富な低賃金労働力を背景に、「世界の工場」として経済的な飛躍を遂げてきた。食品分野においては、良質な労働力に加え、低廉な生産コストを武器に、「日本の食品加工基地」として、原料生産から加工処理まで一貫して取り組むことで、その地位を揺るぎないものとしてきた。

しかし、これまで見てきたように、2008年のリーマン・ショック以降、2010年には国内総生産が世界第2位の経済大国となるとともに、国際競争力の源泉であったはずの廉価な生産コストは上昇の一途を辿っている。日本の一部の製造業においては、2012年に改めて再確認させられた海外での組織運営の困難さを理由に、ASEAN地域への移転や分業が検討され始め、一部においてはその動きを具体的に進みだしているところもあると聞いている。

それに対し、中国政府は、円元直接交換為替市場の整備や国内税制の見直し等を通じて、対日輸出の維持に努めているが、抜本的な対策でない限り、その効果は限定的なものである考えられる。また、産地分布の最適化や経済的流通体系の構築、農産物市場等の流通機構の整備など、中国の野菜生産・流通に関する課題も山積している。しかし、逆の視点で見れば、これらが改善・改良されることで、まだまだコスト削減の余地は残されており、依然、中国の国際競争力はポテンシャルが高いということができる。

これまで、中国における野菜生産・輸出の動向に対し、日本の流通業者や外食業者、食品加工・製造業者等の実需者や国内生産者は強い関心を持って注目してきた。今後も、中国の農業やコスト構造の変化について、中国中央政府の動向とともに、地方・地域での差異や取り組みについて、より細部にわたり分析することで、日本の野菜生産の発展に寄与していきたい。