海外情報

海外情報

中国における野菜輸出企業の動向

~新たな展開と対日輸出の動き~

調査情報部 審査役 河原 壽

調査課 課長補佐 小峯 厚

要約

1 2006年5月29日に日本でポジティブリスト制度が導入され、その後も日本において残留農薬が確認されたことなどにより、2007年~2009年の中国からの野菜輸入量は減少傾向に転じている。

2 中国国内における野菜の消費は、経済発展による所得の向上などから、10%を超える消費者物価の上昇にもかかわらず増加している。

3 国内価格の上昇や国内消費の増加から、輸出企業の中には国内販売に重点を移す企業もでている。

4 一方、国内価格の上昇の要因には、労働者賃金の上昇や労働者の各種保険や福利厚生など労働者をめぐるコストの上昇があり、また、一人っ子政策や教育レベル向上による生産年齢人口および出稼ぎ労働者の供給の縮小、地方における開発事業などのよる地方における労働力需要の増加などがある。労働者賃金の上昇傾向は構造的なものであることから、農産物の輸出価格の上昇傾向は継続するものと推測される。

5 中国の野菜輸出は、「定時」「定量」「定価格」「定品質」などきめ細かな製品仕様や輸出対応を求められる対日輸出よりも、製品仕様が緩い東南アジア諸国など、輸出先国が多様化し、対日輸出への依存度が小さくなるにつれ、ますますこの傾向は顕著となると推測される。かつて日本への輸出が主体であった企業の中には、きめ細かい輸出仕様を求めるならば日本へは輸出しないという事例も見られ、最近の労働者賃金などの上昇により、元切り上げ圧力と相まって、安価な労働力を前提とした生産・輸出という中国ビジネスモデルの終焉も話題に上っている。

以上のように、中国の野菜輸出は大きな転換期を迎えていると言ってよい。我が国の野菜の安定確保のためには、国内の供給力の維持・拡大と出荷団体および中間事業者が担う需給調整機能の活用により、家計消費を上回って拡大している加工・業務用需要に対する定時、定量、定価格、定品質の供給の重要性がますます高まっている。

はじめに

中国は、我国にとって最大の野菜輸入先国であり、国内の野菜需給に大きな影響を与える国となっている。

その中国において、労働者賃金の上昇が大きな話題となり、従来の内陸部などからの低賃金労働者による低価格製品を輸出する中国ビジネスモデルの転換がクローズアップされている。さらに、元切り上げも輸出を主体に発展してきた中国経済にとって大きなターニングポイントとなることも間違いはない。このような状況は、低価格を武器に対日輸出を増加させてきた中国野菜輸出モデルの転換点となると考えられる。過年度の中国野菜調査でも、労働者賃金の上昇、年金などの労働者福祉の改善、宿舎などの待遇改善などの労働者をめぐる生産コスト上昇を調査し、残留農薬問題とともに、対日輸出のターニングポイントが遠くないことを確認してきたところである。

このため、当機構による2010年度の中国調査では、最大の対日輸出産地である山東省を中心に生産・輸出状況を、主要輸出企業へのヒアリングにより調査を行った。今回の調査結果を踏まえ、中国野菜輸出企業の新たな展開と対日輸出の動向を考察する。

第1章 日本の野菜輸入の現状

中国は、安価な労働力などを武器に、ねぎに代表される開発輸入と言われる手法により、輸出企業による日本種子の導入および日本などからの栽培技術の移転などによる品質向上や、低温冷蔵庫の拡充、リーファコンテナや高速道路の普及などのインフラ整備による低温輸出体制の整備、冷凍食品などの食品加工産業の発展を背景に、1985年9月のプラザ合意に始まる円高の進展、台風や天候不順などによる国内産の不作を契機として中国からの生鮮野菜、冷凍野菜などの輸入が増加した。日本国内が不作となるたびに、「また、海外に産地を作ってしまった」というような市場関係者の声も聞かれた。

また、日本における消費形態の変化も大きな要因となっている。日本の消費形態が家計消費から加工・業務用にシフトするに従い、「定時」「定量」「定価格」「定品質」が求められる中で、中国が、安価で、日本のユーザーから求められた品質・規格で、日本のユーザーが求める時期に、安定供給を実現としたことにより中国の対日輸出は増加していった。

しかし、最大の輸入先国である中国における食品の安全性への懸念から、輸入野菜は減少傾向に転じている。2006年以降で見ると、2006年5月29日、日本でポジティブリスト制度が導入され、中国側が残留リスクの高い葉物、豆類などの輸出の残留農薬検査体制を強化したこと、日本においてたびたび残留農薬が確認され中国側が2006年8月25日から1ヵ月間の残留農薬検査強化のため輸出を自粛したことなどから、一転して中国産の生鮮野菜輸入量は大幅に減少した。一方、冷凍野菜などの加工野菜の輸出は、資本力のある大規模輸出企業が主体であり、冷凍野菜においては微生物などの検査体制が既に確立していたこと、ポジティブリスト制度導入までの期間において、日本のパートナー企業から十分な情報を入手し事前に対策を実施していたことなどから増加傾向が続いた。しかし、その後も日本において残留農薬が確認されたことなどにより、2007年は9月に中国側が、しょうが、ねぎの輸出自粛による輸出体制の強化を実施し、2008年は2月の冷凍ギョーザ事件、9月の乳製品の安全性問題により中国産の輸入量が大幅に減少し、2007年以降の野菜輸入量は減少傾向に転じている。

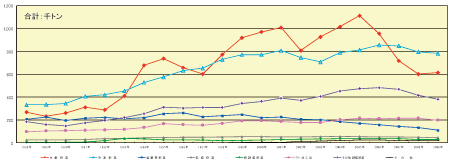

図 1-1 類別野菜輸入数量の動向(合計・中国)

(1)日本全体の輸入量

(2)うち中国からの輸入量

注:1998年以降に「ごぼう」(生鮮、冷蔵、塩蔵等)が集計の対象となったため、

1998年以降の数値と1997年以前の数値は連動しない。

第2章 野菜生産の概要

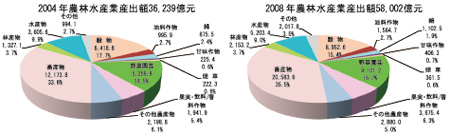

2008年の野菜園芸部門の産出額は9,101億元(12兆1,589億円、1元=13.36円)と、農産物(米、麦、とうもろこし、豆類、いも類、油料、綿、麻、糖料作物、煙草、野菜)としては「穀物」(米、麦、とうもろこし、豆類、いも類など)の8,953億元(11兆9,612億円)を超える最大の産出額となっており、また、農林牧漁業の総産出額における野菜・瓜類の総産出額の割合は16%前後と増加傾向となっている。

図 2-1 部門別産出額(2004年・2008年)

資料:中国農業部「中国農業年鑑」

1 作付面積・生産量

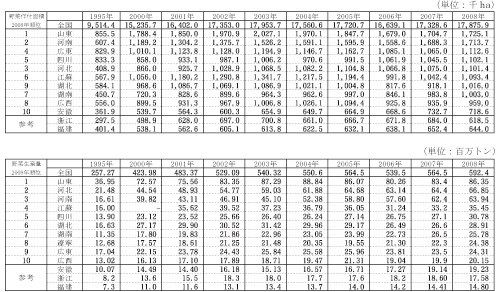

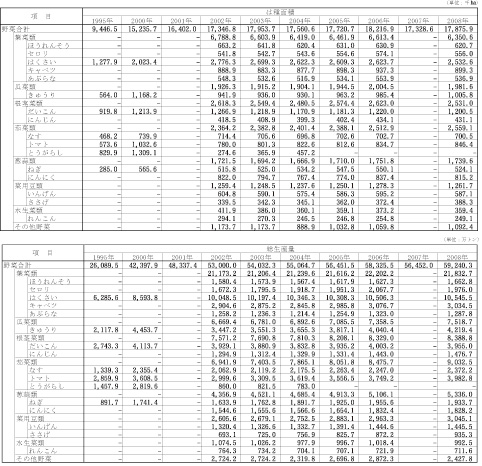

野菜作付面積は、1978年の農業生産請負責任制導入(注1)、自由市場再開、1986年の流通・価格自由化による青果物流通統制廃止、1988年の菜藍子工程(注2)開始などによる市場経済体制の整備などを背景に増加した。近年では食糧が過剰基調から不足基調に転換したものの過剰基調の時期に行われていた農業構造調整による水稲作などから野菜など他作物への転換の推進などによる増加が著しく、1980年の316万haから1990年は634万haと倍増し、2000年は1,524万ha、2003年には約5倍の1,795万haまで増加した。2006年には1,664万haと減少(注3)したが、2007年には再び増加し2008年では1,788万haとなっている。野菜作付面積の農産物作付面積に占める割合は、1980年の2.2%から1990年の4.3%、2000年の9.7%と大幅に増加し、2008年では11.4%を占めている。

表 2-1 野菜等の作付面積の推移

資料:中国国家統計局「中国統計年鑑」

中国農業部網站によれば、2008年の全国の野菜栽培面積2.68億ム(1,788万ha)、生産量5.92億トン、輸出量819.71万トン、輸出額64.4億ドル。2008年の全国の野菜生産総額は8000億元を突破し、農産物生産総額の30%を占め、農民1人当たり平均収入の16%を占めている。野菜生産労働力が約1億人、野菜の加工・貯蔵・輸送・販売などに関連する労働者は約8000万人と推計されている。

なお、2010年4月2日新華社の報道によると、2009年野菜作付面積は27,300万ム(1,820万ha)、生産量60,200万トンと世界最大の野菜生産国となった。

2 生産地域

2008年における主要な野菜生産地域を省別に見ると、全国野菜作付面積の約10%を山東省および河南省が、同約6%を広東省、四川省、河北省、江蘇省が占めている。最大の産地である山東省の野菜作付面積は、1993年では四川省、広東省に次ぐ74万haから2008年では2.3倍の173万haで第1位となっているが、ほうれんそう、だいこん、いんげんなどの豆類の減少により、2003年をピークに減少している。生産量も山東省が第1位、次いで、はくさい、キャベツ、だいこんなどの重量野菜の栽培が多い河南省、河北省が山東省に次ぐ生産量となっている。

表 2-2 野菜の主要産地

資料:中国農業部「中国農業統計資料」

3 品目別作付面積・生産量

1995年以降の主要野菜産地の動きを見ると、夏季における東北三省(黒龍江省、吉林省、遼寧省)、河北省、内蒙古自治区、冬季における南部地域の作付面積が拡大している。また、近年の野菜作付面積の増加を品目別に見ると(1995年と2008年の対比)、はくさいが198%、ねぎが184%、きゅうりが178%、なすが150%、トマトが148%、だいこんが131%と増加しているが、とうがらしは大幅に減少している。とうがらしの統計は2005年以降整備されていないが、近年では河北省、東北三省、山東省などでカラーピーマンの栽培が増加していることから、増加傾向に転じていると推測される。

また、2002年以降で見ると、作付面積は ほうれんそう、はくさい、れんこんが減少しているが、生産量では施設導入の増加などにより、れんこんを除いて増加している。

表 2-3 品目別野菜作付面積及び生産量の推移(全国)

注1:「とうがらし」2003年、2004年はピーマン含む。

注2:2006年の数値は、第2次全国農業センサス

(2006年12月現在)の結果に基づき16,639千haに修正されているが、

品目別数値は不明のため2006年は修正される前の「中国農業統計資料」

の数値を掲載している。

資料:中国農業部「農業統計資料」(1995年~2007年)

中国農業部「中国農業年鑑」(2008年)

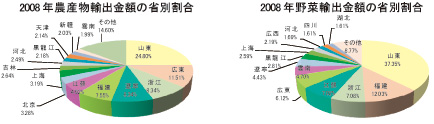

4 主要野菜の輸出地域

中国における農産物主要輸出地域は、2008年では上位5地域を順に、山東省、広東省、浙江省、福建省、江蘇省が65%を占めており、野菜では同じく山東省、福建省、浙江省、江蘇省、広東省が70%を占めている。

図 2-2 農産物・野菜の輸出金額の省別割合

注1:農業生産請負責任制導入(農業生産責任制)

農地は、農家による私的所有権は認められておらず、農家が構成員となっている集団

(農村集団合作経済組織)による集団所有制である。農家が構成員となっている集団

(村など)とその構成員である農家との間で請負契約が結ばれ、農家は請負経営権

(土地使用権)を取得し、農家は請け負った農地で農業経営を行う。

(白石和良 「農業・農村から見る現代中国事情」家の光協会より)

注2:菜藍子工程

生産基地・卸売市場などの建設・整備や生産・流通における各種税制面での

優遇政策や特定野菜産地に対する卸売手数料の緩和などの都市住民に対する政策。

注3:2006年野菜作付面積は、当初1,822万haとされていたが、第2次全国農業センサス

(2006年12月現在)の結果に基づき1,664万haに修正された。

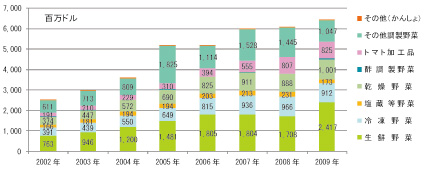

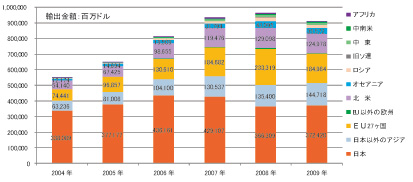

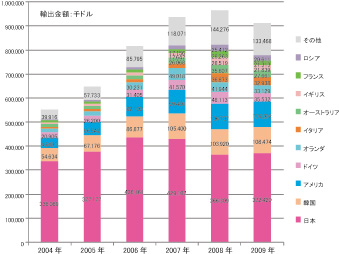

第3章 野菜の輸出動向

2007年以降の野菜輸出は、最大の輸出先国であった日本への輸出が減少する中、輸出全体では増加傾向が継続している。これを類別に見ると、生鮮野菜と乾燥野菜が増加しており、生鮮野菜ではにんにく、しょうが、乾燥野菜ではしいたけの大幅な増加によるところが大きい。また、トマト加工品は、北部地域では昼夜の温度差が大きいことから品質が評価されおり、輸出は増加傾向となっている。

図 3-1-1 類別輸出金額

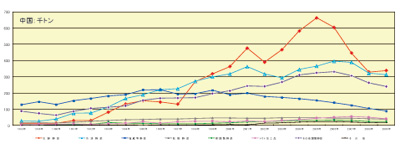

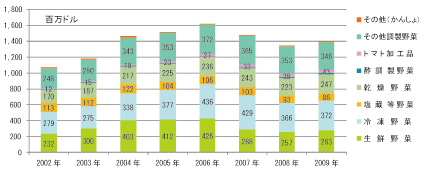

図 3-1-2 対日輸出金額

注1:野菜として集計した品目は、機構が公表している

「野菜輸入の動向」に基づき集計していることから、

中国農業年鑑で公表されている野菜とは異なることに注意願いたい。

注2:2009年の生鮮野菜などの輸出金額の大幅な増加は、

中国国内の天候不順による不作から輸出価格が上昇

したことによるところが大きい。

資料:中国海関総署「中国海関統計年鑑」より機構集計

対日輸出においては、2006年5月29日に日本でポジティブリスト制度が導入されたことにより主に生鮮の葉物野菜や豆類の対日輸出量が減少したものの、制度への対応を進めていた冷凍などの加工野菜では対日輸出は増加し全体の輸出金額・数量は増加した。2007年以降では、残留農薬対策を進めている中国国家質量監督検査検疫総局が対日輸出検査強化を実施し、生鮮や冷凍野菜の対日輸出が大幅に減少する中、日本を除くアジア地域などへの輸出先国が多様化し、全体の野菜輸出金額・数量は増加している。

表 3-1 輸出金額・数量に占める対日輸出金額・数量の割合

資料:中国海関総署「中国海関統計年鑑」より機構集計

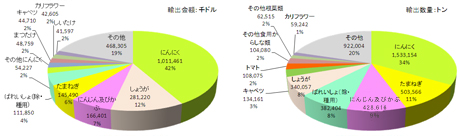

1 生鮮野菜の輸出動向

(1)主要輸出品目

最大の輸出品目は にんにく で、2009年では輸出金額の42%を占め、次いでしょうが、にんじん、たまねぎなどである。世界に占める中国の生産量をFAO統計(2007年)で見ると、にんにくは76%と圧倒的なシェアを占めており、北米、欧州、南米、日本を含むアジア諸国に輸出されている。また、しょうがは、インドに次ぐ生産量で同23%、にんじんは34%、たまねぎは29%、ばれいしょは20%を占めており、これらの品目は中国の野菜輸出においても大きなシェアを占めている。

図 3-2 品目別輸出金額・数量(2009年)

資料:中国海関総署「中国海関統計年鑑」より機構集計

(2)輸出先国の動向

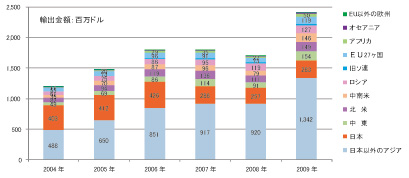

生鮮野菜の地域別輸出金額を対日輸出が大幅に増加した2004年以降で見ると、最大の輸出地域は日本を含むアジア諸国であり、次いで中東、北米(米国、カナダ)である。日本が2007年から2009年において大幅に減少する中、日本を除くアジア諸国、北米、中東、東欧、中南米など大幅な拡大となっている。

図 3-3 生鮮野菜の地域別輸出金額

資料:中国海関総署「中国海関統計年鑑」より機構集計

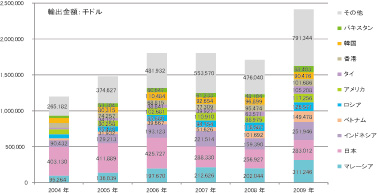

主な輸出先国では、2006年までは日本が最大の輸出先国であったが、2009年の輸出金額では、マレーシアがキャベツ、ブロッコリー、カリフラワー、にんじん、セルリーなどで大幅に増加し最大の輸出先国となっている。マレーシア、日本に次ぐインドネシアは、にんにく、にんじんが増加し、ベトナムへは、にんにく、たまねぎ、にんじん、ばれいしょなどの輸出が大幅に増加している。ロシアは、国境貿易が盛んな東北三省などとの貿易において、トマト、にんにく、きゅうり、ばれいしょ、たまねぎ、にんじんなどの輸入が大幅に増加している。

また、新疆自治区との瓜類など貿易が盛んになっているカザフスタンなどの旧ソ連諸国、中国西部地域との貿易が活発化しており、中国との交易の活性化政策により一部品目の輸入が解禁された台湾、たまねぎやにんにくの国境貿易が盛んになっている東南アジア諸国、にんにくなどの輸出が盛んな南米などが大幅に増加し、また、北米、中東諸国の増加も著しい。

図 3-4 生鮮野菜の主要国輸出金額

資料:中国海関総署「中国海関統計年鑑」より機構集計

なお、アセアン諸国との間では、ACFTA(ASEAN・CHINA自由貿易協定:2002年11月に締結された「CHINA・ASEAN包括的経済協力枠組み協定」および2004年11月に締結された「CHINA・ASEAN包括的経済協力枠組み協定における物品貿易協定」)に基づき、2005年7月から、センシティブ品目を除く関税削減が段階的に実施されており、アセアン諸国への輸出も増加している。特に2003年10月1日から実施されたタイとの野菜と果物の貿易でゼロ関税措置(ほとんどの野菜、果物が含まれており、野菜はキャッサバ、甜菜などの根菜類を含む108種、果物は80種)により、タイへの輸出も増加している。

一方、生鮮野菜の対日輸出金額の全体に占める割合は、生鮮野菜全体の輸出金額が増加する中、2004年の33.6%から2009年の11.7%(表3-1)と大幅に減少している。このことは、近年の残留農薬問題により、中国および日本における残留農薬検査結果次第では輸出検査強化または検査停止(輸出停止)となる場合が多く、日本への輸出のリスクが高くなっていることから、多くの輸出企業は輸出先国の多角化を図りリスクを分散させていることが背景となっている。依然として日本、マレーシア、香港などが主な輸出先国となっているものの、輸出先国の多様化が図られ、アセアン諸国、中東、北米(米国、カナダ)、南米諸国などへの輸出が増加している。

2 冷凍野菜の輸出動向

冷凍野菜の輸出は、海外品種の導入や加工企業の発展により、輸出金額・数量は大幅に増加している。

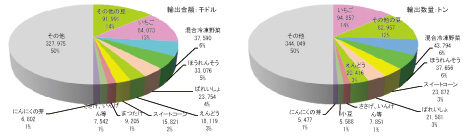

(1)主要輸出品目

最大の輸出品目は豆類で2009年では輸出金額の17%(その他の豆およびえんどう)を占め、次いでいちご、混合冷凍野菜、ほうれんそう、ばれいしょ、スイートコーンなどである。

このうち、いちごは、米国などの海外の品種の導入や加工企業の発展により大幅に輸出量が増加し、ほうれんそうは、輸出の太宗を占めていた日本において2002年に残留農薬が確認され輸入自粛措置がとられ大幅に輸出量は減少したが、安全対策の実施により米国などへの輸出により再び増加している。

図 3-5 品目別輸出金額・数量(2009年)

資料:中国海関総署「中国海関統計年鑑」より機構集計

(2)輸出先国の動向

冷凍野菜の輸出では、日本への輸出金額は2006年をピークに減少し、輸出金額全体に占める割合は、残留農薬問題などの安全性問題により2002年の71%から2009年の41%(表 3-1)に低下しているものの、依然として中国にとって日本が最大の輸出先国となっている。しかし、韓国や西欧、北米諸国などへの輸出が増加しており、生鮮野菜と同様に輸出国の多様化が進展している。

図 3-6 冷凍野菜の地域別輸出金額

資料:中国海関総署「中国海関統計年鑑」より機構集計

図 3-7 冷凍野菜の主要国輸出金額

資料:中国海関総署「中国海関統計年鑑」より機構集計

第4章 野菜の消費動向

1 野菜の消費動向

中国の消費統計は、外食や加工・業務用需要を含まないため過小評価されており実態の消費量は統計数値を上回るとされるが、中国農業部「中国農業発展報告」による野菜の一人当たり消費量は、はくさいなどの重量野菜の消費が主体であった1990年では農村部134.1?、都市部138.7?であったが、2007年では農村部99.0?、都市部117.8?と大幅に減少し、2000年から2007年においては農村部では減少傾向、都市部においては118?前後で推移している。

しかし、野菜の消費は、経済発展による所得向上、品種改良の進展やブロッコリーなどの外来野菜が導入されるなど、野菜の種類の多様化とともに、生野菜の消費増加やカット野菜、小包装?菜と呼ばれるパック野菜など、消費形態も多様化していることなどを背景に、2008年の都市部の野菜消費量は123?と増加に転じている。

表 4-1 都市部、農村部における一人当たり消費量

資料:中国農業部編「中国農業発展報告」

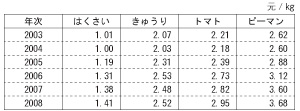

2 野菜価格の上昇と野菜消費

一方、消費量に大きく影響する消費者物価指数(表 4-2)を見ると、生産資材(表 4-3)および労働者賃金などの上昇により大幅な上昇となっている。2009年の総指数は、若干下落しているが、食品の消費者物価指数は上昇基調にあり、生鮮野菜の2008年および2009年の上昇率は10%以上となっている。2008年の野菜消費量は、10%を超える価格上昇の中で増加しているのである。

表4-2 主要野菜の価格

資料:中国国家統計局「中国農産物価格調査年鑑」

表 4-3 食料品に係る消費者物価指数(前年=100)

資料:中国国家統計局「中国統計年鑑」

表 4-4 肥料など農業生産資材価格指数 (前年=100)

資料:中国国家統計局「中国統計年鑑」

この野菜消費量増加は、今後の趨勢も見ないと確定的なことは言えないが、2010年8月に行った現地調査でも、対日輸出価格の低迷、国内価格の上昇および国内需要の増加を背景に、輸出から国内販売に重点を移し、順調な販売を実現している輸出企業もある。これは、商務部が山東省の省都の市において、安全で品質の高い輸出用農産物の国内販売実験事業を実施したこともあり、輸出企業による国内販売は今後も増加するものと推察される。

さらに、消費者の やまのいも、オクラ、ごぼうなど「健康に良い」とされる生鮮野菜に対する嗜好の変化があり、中国国家発展改革委員会は、2010年6月18日「農産物コールドチェーン(冷链)物流発展計画に係る通知」(注1)を公表し低温物流整備に動き出している。遅れている国内の低温流通が整備されれば、安全で高品質の野菜需要を喚起することとなり、今後も野菜の消費は増加傾向が継続すると推測される。

3 中国消費者の生鮮野菜における嗜好の変化

中国消費者の生鮮野菜における嗜好の変化は、まず、2000年代中ごろからの生鮮野菜の消費に始まる。中国の生鮮野菜消費は「炒め物」など火を通した料理の消費が主体であるが、外来野菜の導入による野菜の種類の多様化、カット野菜、パック野菜など消費形態も多様化し、生鮮野菜も消費され始めた。

また、最近では経済発展に伴う所得向上などから、「健康に良い」とされる野菜の消費が増加している。2010年の機構調査では、やまのいもやオクラなどの消費が増加しており、日系企業が協力する輸出企業では国内販売を強化すると伴に、モロヘイヤなどの新しい野菜を国内販売用に提案している。さらに、ごぼうは、「健康に良い」との認識が広がり、その国内消費量は大幅に増加している。

注:国務院 農産物コールドチェーン(冷链)物流発展計画に係る通知

果実・野菜、肉類、水産物の流通ロスは、「それぞれ20-30%、12%、15%に達し、果実・野菜の損失は1,000億元以上に達する。同時に、生鮮農産物の上場後の鮮度維持貯蔵運搬能力の制約から、農産物の“販売しにくい”ことおよび価格の季節性の変動が発生し、農民の生産増加が収益の増加に繋がらない状況となっている。農産物コールドチェーン物流の発展は、農産物生産後の損失を減らし、間接的に耕地などの農業資源を節約し、農業の持続的発展に重要な役割を果たし、農産物の販売における季節バランスに寄与し、農民の安定的な収益増加に重要な道を促進する」ものと位置付けられ、以下の重点プロジェクトを提唱している。

(1)冷凍・冷蔵庫建設プロジェクト

(2)低温配送処理センターの建設プロジェクト

(3)コールドチェーン運送車両および冷凍設備プロジェクト

(4)コールドチェーン物流企業育成プロジェクト

(5)コールドチェーン物流全行程の監視制御およびトレーサビリティプロジェクト

(6)肉類と水産物のコールドチェーン物流プロジェクト

(7)果実・野菜のコールドチェーン物流プロジェクト

(8)コールドチェーン物流の監督管理と検査プロジェクト

また、「優先的に豚肉などの肉類製品と水産物のコールドチェーン物流を推進し、果実・野菜製品は、国内市場の消費の変化と輸出製品の品質基準に基づき段階的に推進」し、「果実・野菜、肉類、水産物のコールドチェーンの流通率をそれぞれ20%、30%、36%以上にまで引き上げ、冷蔵運送率をそれぞれ約30%、50%、65%に引き上げ、流通段階のロス率をそれぞれ15%、8%、10%以下まで引き下げる」としている。

なお、「果実・野菜のコールドチェーン物流プロジェクト」においては、「果実・野菜のコールドチェーン物流体系の建設を強化し、重点的に等級区分、包装、予冷などの商品化処理と冷蔵貯蔵の一貫した設備を建設する。主要な生産地域の果実・野菜製品のコールドチェーン物流の施設条件を改善する。冷蔵輸送を強力に推進して果実・野菜の冷蔵輸送能力を高める。主な消費地域の果実・野菜のコールドチェーン配送施設を建設し、集中仕入れ、地区にまたがる配送能力の果実・野菜配送センターを整備する。大規模果実・野菜の農産物卸売市場、チェーン・スーパー、果実・野菜の貯蔵・運輸・販売企業のコールドチェーン物流施設の建設を推進し、積極的に一定規模と競争力を有する第3者の果実・野菜コールドチェーン物流サービス企業を育成する」としている。

山東省寿光市卸売市場における搬入と消費地への配送(2010年8月27日)

第5章 労働者賃金上昇の背景

労働力の供給地域である中西部や東北地域などにおける地方開発事業や郷鎮企業と呼ばれる地方企業の発展などから東部沿岸地域における労働者確保が困難となり、労働者賃金は上昇し、さらには、労働者保険の加入強化や労働者福祉向上などの労働者をめぐる生産コストの上昇傾向により、農村部余剰労働力人口1.5億人と言われている中、元切り上げ圧力と相まって、安価な労働力を前提とした生産・輸出という中国ビジネスモデルの終焉も話題に上っている。

1 労働者賃金上昇の背景

特に労働者賃金は、2001年から2002年の調査では、野菜輸出企業における(出荷調製や加工など)工場労働者賃金が、作業内容の違いなどから単純な比較には問題があるが、平均で経済の発展が遅れていた山東省西部地域で1日当たり30元(1日8時間)、対日輸出が非常に多い地域である山東省中部地域でも同30元、雲南省などの内陸部ではその半額の15元程度であった。工業が発達していた浙江省の沿岸部でも高くて40元程度であった。山東省という広域にわたる、かつ、経済発展の異なる地域において同程度の労働者賃金であったことは、中西部地域などの豊富な労働力を背景とした労働力市場における余剰労働力圧力の大きさを感じざるを得なかった。

この最近の労働者賃金上昇の背景には、2003年以降の労働法における法定最低賃金の引き上げ、労働者に係る社会保険の加入の厳格化・企業負担のアップ、労働契約法(注1)の施行などの中央および地方政府の輸出企業優遇政策から労働者保護政策への転換による労働者権利の強化、各地の産業の発展による労働強度が高い農業関連部門における労働者の吸引力低下により労働者の確保が困難になったこと、一人っ子政策による生産年齢人口の供給の減少傾向が指摘されていること、さらに、インターネットなどによる情報化の進展による、より条件のよい企業への労働者の流動性の上昇などがある。

(1)地方政府の輸出企業優遇政策から労働者保護政策への転換

2003年以降、地方政府が定める最低賃金の引き上げが実施されるとともに、失業保険・医療保険・傷害保険・養老保険などの社会保険への加入の厳格化・企業負担のアップなど、地方政府における従来の輸出企業優遇政策から労働者保護政策への転換によるコスト上昇が顕著となっている。

2004年の機構の上海市での調査では、上海市の労働法で定められる最低賃金の上昇や上海市における生活水準の上昇などを背景に毎年20~30%程度賃金が上昇し、また、上海市政府の輸出企業の優遇政策から労働者保護の政策への転換により、失業保険・医療保険・傷害保険・養老保険などの労働福祉面での企業負担も増加していた。このことは、ほかの地域の調査でも同様であった。また、上海市では、2009年に保険加入制度が改訂され、企業負担が大幅に増加した模様である。

(2)農業関連部門における「労働者吸引力」の相対的低下

1億5千万人とも言われる中国の余剰労働力問題は未解決であるが、沿海部では近年の中国経済の急成長にともない工業製品などの他産業の工場が増加し、職場環境が他産業より厳しい農産物加工工場や農場の労働者賃金は、東北、中部、西部地域などを中心とした豊富な労働力があるとはいえ、工業化が急激に進行している南部地域の電化製品工場などに比べ「労働者の吸引力が劣る」とこから農業関連部門における労働力確保が難しくなっていた。

(3)労働者福祉の向上

「労働者の吸引力」の低下にともない、労働者確保のための住居や食事、衛生環境の整備など労働者をめぐる労働者福祉面のコスト上昇も生産コスト上昇の大きな要因となっていた。

2004年調査では、地方からの出稼ぎ労働者(農民工)のための宿舎のトイレや浴室などの設備改善、食堂の食事改善などが行われており、2010年調査では食事の無料化を実施している食品輸出企業もあった。2010年調査輸出企業では、労働者賃金、社会保険、福利厚生を含めたコスト上昇は、2009年に比べ25~30%の上昇であった。

(4)一人っ子政策と就学期間の長期化による労働適齢人口の減少

中国農業部農村経済研究中心 劉光明 科研管理所長によれば、「一人っ子政策で適齢人口が減少しており、また、農民も子供を中卒から高卒にするなど長く学校へ行かせるようになっている。これからも人を集めるのは厳しい」との状況も背景となっているとのことである。

また、国家人口計画生育委員会によると、中国の人口構造は2011年以後、大きな転換点を迎える。生産労働人口が総人口に占める割合はこの40年余り上昇し続けたが、2011~2015年には下降局面に入り高齢化が加速する見込みであり、農村人口の比率が低下し続け、2011~2015年に初めて50%を割ると見られている(注2)。

(5)地方の開発計画(注3)の推進

西部大開発(2000年開始)、東北振興(2003年開始)、中部開発(2005年開始)などの、発展が遅れていた地域の開発が開始され、また、郷鎮企業と呼ばれる農村企業の発展により地方における労働力需要が増加している。

2010年では、労働者確保を図る沿海部の賃金アップは、地方の開発プロジェクトや労働集約型産業の発展により労働力需要が拡大している中西部地域の労働者不足をまねき、中西部などにおいても賃金が上昇し、沿岸部と中西部の賃金格差が5%程度にまで縮小している模様である(注4)。

経済が急速に発展した沿岸部の賃金水準は、つい最近までは余剰労働力を背景に抑制されていたが、2010年になると、沿岸部の労働者確保による賃金水準の上昇が、労働力需要が強くなっている中西部の賃金水準を引き上げている。

安価な労働力が地元や中西部地域の農村部から供給されていた時期においては、経済が発展した東部沿岸地域の労働者賃金は、中西部地域などの賃金に引きずられてその水準は決定されていたが、現在では、経済が発展した東部沿岸地域の労働者賃金の水準に基づき中西部などの労働者賃金が決定され、東部沿岸地域の労働者賃金の水準と中西部地域などの賃金の格差が縮小している。

(6)労働者の流動性の上昇

インターネットや携帯電話の普及による情報化の進展で、より条件のよい企業への労働者の流動性が高まっている。2002年-2003年の調査では、個人では親戚などを頼って安徽省から福建省などへの出稼ぎや、企業では地方の労働者紹介所を通じて労働者を確保し、毎年、同じ村の労働者が同じ工場へ出稼ぎに来るパターンが主体であったが、2004年の段階で既に労働者紹介所を通じての労働者確保も難しくなっていた。

2 食品輸出企業における労働者賃金上昇への対応

以上の要因により労働者賃金は上昇傾向となったが、その状況は地域の産業の発展状況、労働者の移動状況によってもその差異は顕著となっていた。色々な産業の工場が建設され、かつ、地方からの労働者の流入が多い地域では、賃金の上昇とともに労働福祉面および労働調達コストが、他地域からの労働力の流入が少なく、かつ、色々な産業の工場が建設されている地域では、農業労働者(は種~収穫)および加工工場労働者賃金の上昇が大きいという状況であった。

この生産コストの上昇に対して輸出企業は、2004年調査では、

① 出荷調製作業の機械化による労働者の削減、製品率のアップ

② 出来高払と作業グループ・連帯責任による作業管理面での効率化

③ 電力が安価で安定している時間帯に作業をシフトさせる

④ 付加価値の高い製品の導入

などにより生産コストの抑制を図り対応していたが、2010年調査においては上記に加え、

① 原料購入における規格・選別の導入

買取価格は上昇するが、購入する規格を定め、不要部分の除去などを生産段階で行う。

② 加工作業のグループにおける作業人数の削減

一人当たりの賃金は上昇するものの、賃金の上昇が激しく有効な手段となっている

③ 原料の一次洗浄の機械化など、これまで手作業が効率的であった作業の機械化

などである。労働者賃金をめぐるコストの上昇が激しく、労働力削減の方向が強くなっている。

しかし、にんにくの選別・袋詰めなど、経験が必要な作業では機械化は難しく、品目によっては労働者賃金などの上昇を販売価格に転嫁せざるを得ない状況である。

洗浄機の導入とにんにく選別・袋詰め(国内用)作業

注1:労働契約法

2008年1月1日施行され、10年以上雇用された又は2回連続で期限付労働契約を締結した労働者に対する期限のない労働契約締結の権利の付与などを規定。

2008年に施行されたことから、2回連続で期限付労働契約を締結した労働者に対する期限のない労働契約などが本格的に問題となるのは2010年からと見られている。

注2: JETRO通商弘報2010年7月12日

注3:中国農業部「中国農業発展報告」によれば、四大経済地区は以下の省市である。

東部地区:北京、天津、河北、上海、江蘇、浙江、福建、山東、広東、海南

中部地区:山西、安微、江西、湖南、湖北

西部地区:内蒙古、広西、重慶、四川、雲南、貴州、西蔵、陜西、甘粛、寧夏、青海、新疆

東北地区:遼寧、吉林、黒龍江

注4:新華社2010年7月2日

第6章 国内販売へ向かう輸出企業

以上のように、中国の野菜輸出は、残留農薬をめぐる対日輸出のリスクが増加し、対日輸出は減少傾向にあるが、日本以外の東南アジア諸国を中心に輸出は増加傾向にあり(第3章 野菜の輸出動向を参照)、また、国内消費の増加と国内価格上昇(第4章 野菜の消費動向を参照)および対日輸出価格の低迷を背景に、輸出企業は利益率が高い国内販売に転じている。

1 冷凍野菜輸出企業の事例

調査輸出企業は、山東省の中央部に位置し、本部が所在する市が支援する中国でもトップクラスの冷凍農産物輸出企業である。グループ全体で多い時は販売額の7割が輸出であったが、2010年は3割程度になる見込みであった。主な国内販売は、肉類、ハム、ソーセージなどである。

冷凍野菜では、中国の野菜消費は、共働き世帯が多いことから利便性の高い冷凍野菜の潜在的な需要はあるものの、生鮮野菜は都市近郊農家などから集貿市場(自由市場)に安価に供給されることから、鮮度の高い生鮮野菜への需要が冷凍よりも高い。冷凍食品の需要は、ギョーザなどの中華商材や肉類が主体であり、野菜では冷凍ポテトなど数種類である。

(1)輸出価格を上回る国内販売価格

このような中で、冷凍さといもや冷凍えだまめが売れているとのことである。冷凍さといもは、輸出価格が1トン当たり1,050ドル(1$=6.79元、7,130元)であったものが2009年では同1,500ドル(同、10,185元)に上昇したものの、現在の国内販売価格は同13,000元~14,000元である。冷凍えだまめでも、日本に輸出する規格品が同1,300ドル(同、8,827元)であるが、国内では規格外品でも同7,000元で販売している。冷凍さといもは、国内販売価格が輸出価格を超え、輸出規格外の冷凍えだまめでも、実質、輸出価格を超えており、より多くの利益が見込める国内販売が増加している。

(2)輸出における利益を圧迫する原料価格の上昇

また、対日輸出が好調な冷凍ほうれんそうでは、輸出価格が同1,300ドル(同、8,827元)で、このうち原料価格は同1,000元(1キログラム当たり1元)と、原料価格は輸出価格の11.3%を占めており、原料価格が1キログラム当たり1元以上となると利益は見込めず、低温流通が未整備で国内販売に限界がある現状では、輸出価格の上昇がなければ輸出は難しくなるとしている。

一方、対日輸出価格は、日本における経済のデフレ傾向から値上げは難しく、商談も輸出価格の段階で成立しない事例も多く生じている模様である。

(3)冷凍野菜の国内販売への対応

冷凍野菜輸出企業は、国内販売が好調なことから積極的に国内販売を拡大したいところであるが、国内の低温流通が未整備であることが障害となり、自社展開店舗などにおける販売が主体となっている。国内の低温流通が整備(第4章 野菜の消費動向の「農産物コールドチェーン(冷链)物流発展計画に係る通知」を参照されたい。)されれば、積極的な国内販売を展開することも視野に入れている。

2 日系漬物輸出企業の事例

調査輸出企業は、山東省の中央部、対日輸出が多い野菜産地に位置し、漬物および漬物原料の対日輸出企業である。当該企業では、2006年の日本のポジティブリスト導入による生産コスト上昇やその後の中国食品の安全性への懸念から対日輸出が大幅に減少したことから、2008年から国内市場開拓に力を入れ、漬物などの現地生産・販売を開始するとともに、輸出先国の多様化を図り、欧米へ冷凍いちごの輸出を開始している。さらに、未整備である中国国内の低温流通に対応するため、低温流通会社を設立し、現在では、多くの山東省青島市の日系企業と取引を行っている。

(1)国内販売の開拓

対日輸出の減少に対応するため、山東省に約60店舗展開している量販店などに食材や飲料などの供給を行い、現在では、他社製品も取り扱い、取扱商品の数は80におよんでいる。

現在は、国内販売に向けて自社で日本の豆腐や冷凍黄桃(2010年見込み200トン)を開発し販売を行っているほか、日系合弁企業との新たな商品開発を行うと伴に、中国商務部が実施している輸出用農産物の国内販売のテスト販売にも後述する自社の低温物流企業を活用・参画し、国内販売の拡大を図っている。

中国国内の購買力も向上し、日本の輸出価格に近い価格でも販売が可能となっていることがこの背景となっている。量販店では、キムチ、豆腐、炒めのセット(材料+調味料)を販売しているが、共働きの多い中国では、インスタント食品や炒め物セットが有望と考えている。

(2)低温流通の構築

中国の低温流通はほとんど整備されておらず、日系量販店に出店している自社ラーメン店への食材配送のため開始された。現在は、日系量販店の日本料理店、自社ラーメン店、青島市の日系コンビニ8店舗に対応している。地域では、山東省の青島、潍坊、烟台、威海を中心に、済南市、淄博市に対応している。現地工場生産の商品や日本からの輸入商品の国内販売において、重要なインフラとなっている。

現在の設備、輸送車輌は、

冷凍庫2棟(300㎡、-18度~20度)

冷蔵庫1棟(180㎡、0度~5度)

常温倉庫1棟(530㎡、冷蔵庫への切り替え可)

冷凍車 6台(-18度~-15度)

保冷車 1台

常温輸送用バン 2台

である。

中国国内低温流通の構築をめざす日系企業の冷凍庫(青島市2010年9月25日)

(3)輸出先国の開拓

国内販売とともに、欧州、米国への輸出など日本以外の輸出先国の開拓を行っている。現在は、欧州、米国に冷凍いちご(2009年実績1,000トン)を輸出しており増加傾向となっている。このことにより対日輸出比率(全体)が95%から60%に低下している。

日本向け:60%

欧米向け:30%

国内向け:10%

3 ごぼう輸出企業の事例

江蘇省連雲港市に所在する、主に たまねぎ、ごぼう、にんじん、キャベツ、さといもを取り扱う輸出企業である。対日輸出を主体に、韓国などへも輸出している。本社は江蘇省連雲港市であるが、河北省、河南省、山東省、内蒙古自治区、東北地域などの企業と提携し、周年栽培・輸出を行っている。

(1)国内販売の増加

調査企業は、「国内需要は増加傾向にあったが、2008年からは国内市場への販売も増加し、国内市場でも品質に対する要求も多くなった。これにともない、野菜によっては輸出価格よりも国内向け販売価格が高い時も出てきた。2008年は、このことが明確となった年であった。取り扱っている主な品目である、たまねぎ、ごぼう、にんじん、キャベツ、さといもでは国内販売の増加が顕著となっている」としている。

(2)消費者に嗜好の変化とごぼう国内需要の増加

ごぼうの国内需要はなかったが、マスコミなどで繊維が多く「健康に良い」という報道がされ、現在は、量販店にも置かれるようになり食べてみようと試みる人も多く、上海、広州、深?などの量販店では日本より高い価格で販売されている模様である。

また、「健康に良い」との認識の広まりから、既に開発・改良が進んでいた「ごぼう茶、ごぼう酒」の消費も増加している。産地である山東省蒼山には「ごぼう茶、ごぼう酒」の専門店もあり、健康志向が強まりから生鮮および加工品の消費が増加している。

(3)ごぼうの国内販売動向

国内消費が増加するまでは、規格品は輸出され、規格外品は少量が加工企業に買付けられ残りは廃棄されていたが、加工品の消費の増加により規格外品の取扱量の占める割合は30%となり、規格外品の買付価格も5倍以上に上昇している。規格外品だけを専門に買付ける業者もあり、購入価格も規格品に近い価格で買付けられている模様である。

以上のように、ごぼうの国内消費は、生鮮および加工品の両方で増加しており、ごぼうの生産は好調な国内販売を背景に、安定もしくは増加傾向となると予測される。

(4)ごぼうの輸出動向

調査企業によれば、日本のごぼう輸入数量は、生鮮、冷凍、塩蔵等においていずれも減少傾向にあるが中国における作付面積は減少してはいないとのことであった。中国農業部によるごぼう作付面積・生産量の公式統計は公表されていないことから、輸出企業の経験に基づく推測であるが、その理由は以下の通りであった。

① 対日生鮮輸出は、中国農産物への安全性の懸念から日本の消費者の国産志向が強まり、量販店向けの輸出は減少しているが、加工・業務用輸出は減少していない

② 中国国内におけるごぼう茶・酒などの加工用および生鮮の需要が増加している。

③ 韓国への輸出が増加している。毎年輸出することはないが、韓国国内の作柄不良の場合は輸出が急増する。2009年のごぼう輸出は生鮮に換算すると、日本へは10,000トンであったが韓国へは15,000トンであった。

④ 混合冷凍野菜などごぼうを含む製品が輸出されており、加工ロス量を考慮すると相当の量のごぼうが輸出されている。

表 6-1 日本におけるごぼうの 国別輸入数量

資料:農畜産業振興機構:「ベジ探」、原資料:財務省「貿易統計」

ごぼうは、健康志向から消費者に広く受け入れられつつあり、中国の国内消費は今後も増加するであろう。これまで販売できなかった対日輸出に係る規格外品も、加工原料として販売されており、新たな需要を獲得したごぼう栽培の農家経営は、国内消費の拡大により安定したものになり、生産面積も安定もしくは拡大基調となろう。

輸出が主体であったごぼう生産が、国内販売を主体とする生産になる日も遠くないようである。

第7章 今後の対日野菜輸出

以上のように、中国における野菜生産は、賃金の上昇や各種社会保険や福利厚生などの労働者をめぐるコストの上昇および生産資材の価格高騰により生産コストが上昇しており、中国国内の野菜価格は上昇傾向にある。一方、経済発展による所得向上と消費者の健康志向が強まり、野菜消費量は増加傾向に転じていると推測される。また、国務院の「農産物コールドチェーン(冷链)物流発展計画に係る通知」は、遅れている低温流の整備に着手することから、地方都市への供給力が強化され国内消費は増加傾向が強まると推測される。

このような中、対日輸出企業の中には、国内価格の上昇と低迷する対日輸出価格からより高い利益が見込める国内販売に重点を移す企業もある。

中国の野菜輸出は、「定時、定量、定価格、定品質」などきめ細かな製品仕様や輸出対応を求める対日輸出よりも製品仕様が緩い東南アジア諸国などへの輸出が増加し輸出先国が多様化し、対日輸出への依存度が小さくなるにつれ日本ユーザーが求める従来のようなきめ細かい製品仕様に基づく輸出は難しくなってきており、ますますこの傾向は顕著となると推測される。かつて日本輸出が主体であった企業の中には、きめ細かい輸出仕様を求めるならば日本へは輸出しないという事例も見られる。さらに、最近の労働者賃金などの上昇により、元切り上げ圧力と相まって、安価な労働力を前提とした生産・輸出という中国ビジネスモデルの終焉も話題に上っている。

沿海部における労働力の需給がひっ迫している状況は、2001年には「二次、三次産業のみが農民の雇用を確保できる」とする方針に基づき、地方における小都市を建設し、その地方小都市での雇用機会の創設を通じて農村余剰労働力を吸収する政策の実施などにより余剰労働力問題に対処する方針を打ち出しており(注)、郷鎮企業と言われる農村企業の発展と相まって、農村部から地方の小都市への誘導が実施されてきた。また、2010年の国務院へのインタビューによれば、現在の都市化率は46.6%とまだ低く、農村人口が多すぎるため農村労働者を都市へ移動を誘導している。2010年1号文件でも、県城(小都市)への農民移動が記載されている。農村の高齢化などによる局地的労働力不足に対しては、農村の零細な家族経営から専門的経営への特化を図り、生産技術を取り入れ、経営の効率化、労働力の節約を図ることで対応するとし、今後とも、農村部から地方都市への人口移動を推進する方針となっている。

一人っ子政策による急速な高齢化社会の到来は人口学者により早くから指摘されていたが、生産年齢人口の供給縮小や地方の開発事業と相まって、沿海部などにおける労働者不足、労働者賃金の上昇は構造的なものであり、中国の野菜輸出は大きな転換期を迎えていると言ってよい。

我が国の野菜の安定供給のためは、国内の供給力の維持・拡大と出荷団体および中間事業者が担う需給調整機能の活用により、家計消費を上回って拡大している加工・業務用需要に対する定時、定量、定価格、定品質の供給の重要性がますます高まっている。

注:農業部2001年農業発展報告より

【中国におけるごぼうの消費拡大について】

2002年の調査では、調査企業(民間輸出企業)が、ごぼう輸出価格は変動が大きく経営が安定しないことから、国内消費の拡大を図り経営を安定させるため、地域での「ごぼう祭り」の開催や「ごぼう茶、ごぼう酒」を開発するなど消費拡大を図ると伴に、広東省広州市、福建省厦門市、山東省青島市などに販売代理店を開設し販売促進を図り、広東省では日本料理店用やスープの具として1月当たり100~300トン(当時の卸売価格で対日輸出価格の1.5倍)を出荷していた。また、江蘇省南通市の商人が「ごぼう」など5種類の野菜を入れたお茶を飲んで便秘が解消したのを機に口コミにより消費が拡大し、南通市へ生鮮を同50トン、千切りを同20トン出荷し、香港や広東省広州市の買付人による販売も同50トン、北京市への宅配も10キログラム当たり90元(うち郵送費60元、売価30元)と高価であるが、年間10トンの実績があった。また、加工用原料として広東省広州市ではごぼうを原料とする薬が、浙江省寧波市では「ごぼう酒」が生産され、「ごぼう茶」(注2)も生産が開始されていた。

調査公司では、今後、当該公司生産量の3分の2が国内消費、3分の1が輸出に回ると予測していたが、2002年調査当時のごぼう茶は、飲んでおいしいものではなく、その消費は限られたものであった。

しかしながら、その後の改良でごぼう茶は非常に飲みやすくなり、消費者の健康志向の強まりの中で、生鮮ごぼうやごぼう茶などの加工品の消費が増加している。

2002年の調査公司は輸出価格の低迷などのため倒産してしまったが、その努力は現在に至り大きく花を咲かせている。

注:ごぼう茶、ごぼう酒

1980年代に台湾から製造技術が導入され、開発が行われていた。

ごぼう茶は、2002年調査当時は泥臭く美味しい飲料とは言えないものであったが、2010年調査で飲んで見ると、使用原料や加工の工夫により、非常に飲みやすいものとなっていた。

ごぼう酒(白酒)については、筆者は、アルコール度数が高く ごぼうの風味は感じられなかったが、中国の友人は、「ごぼうの風味も少しあり、結構イケル」そうである。