需給動向 2 (野菜情報 2020年6月号)

需給動向 2 (野菜情報 2020年6月号)

2 野菜の輸入動向(令和2年3月)

野菜振興部

【要約】

3月の輸入量は、生鮮野菜および塩蔵等野菜が減少したものの、冷凍野菜やその他調整野菜などが増加したことから、全体の輸入量は前年同月をやや上回った。

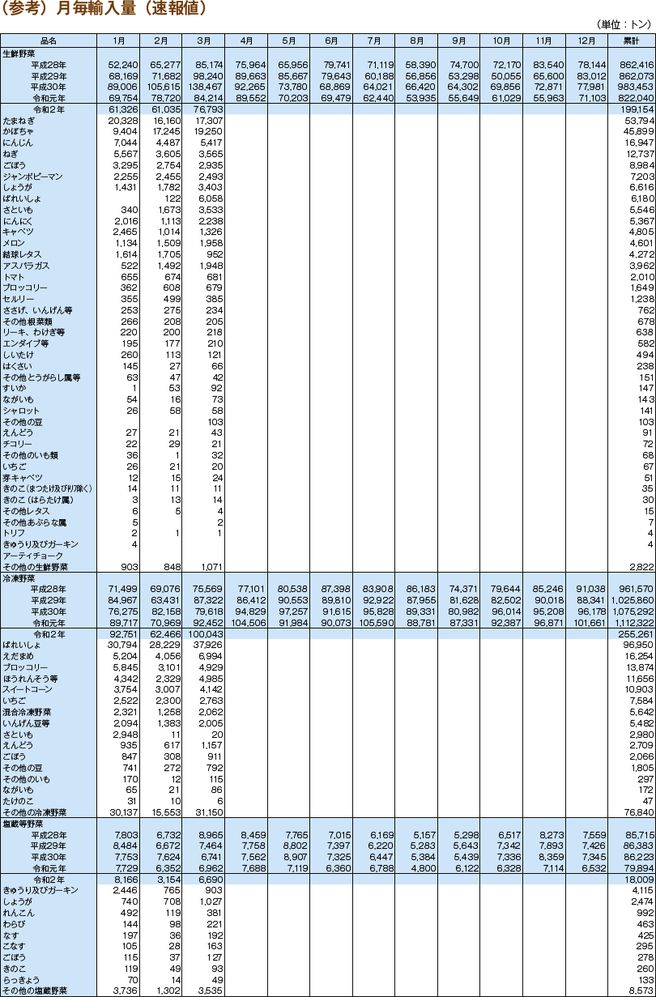

(1) 令和2年3月(速報値)

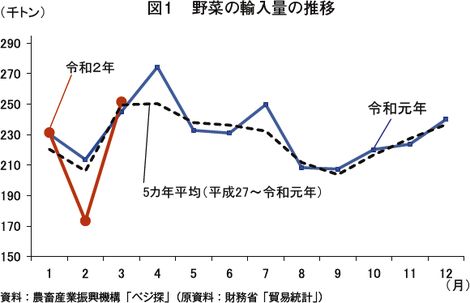

令和2年3月の野菜輸入量は、25万1565トン(前年同月比6371トン増、3%増)となった。生鮮野菜および塩蔵等野菜以外の品目が前年同月を上回ったことから、全体の輸入量は同3%増と前年同月をやや上回った(図1、表1)。

(2) 生鮮野菜

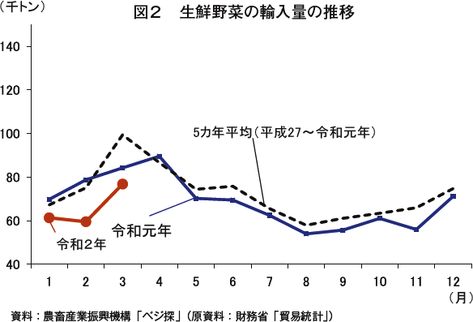

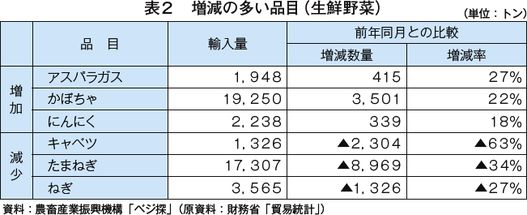

生鮮野菜の輸入量は、アスパラガス、かぼちゃ、にんにくなどが前年を大幅に上回ったものの、キャベツ、たまねぎ、ねぎなどが前年を大幅に下回ったことから、全体での輸入量は前年同月比12%減と前年をかなり大きく下回った(図2)。

主な品目のうち最も増加率が高かったのはアスパラガスで、1948トン(同415トン増、27%増)で、国別の内訳は、第1位がメキシコの1894トン、第2位がペルーの22トン、第3位がフランスの18トンであった。前年は、主な輸入先国であるメキシコからの輸入量が減少したことから、前年を大幅に上回る輸入量となった。

アスパラガスに次いで増加率が高かったのはかぼちゃで、1万9250トン(同3501トン増、22%増)で、国別の内訳は、第1位がニュージーランドの1万8977トン、第2位がメキシコの273トンであった。前月同様、主な輸入先国であるメキシコが、多雨により減産した中、ニュージーランドの生育が前進し、メキシコの減産分以上増産したことにより、前年を大幅に上回る輸入量となった。

かぼちゃに次いで増加率が高かったのはにんにくで、2238トン(同339トン増、18%増)で、国別の内訳は、第1位が中国の1999トン、第2位がアルゼンチンの120トン、第3位がスペインの104トンであった。主要輸入先国である中国において、新型コロナウイルス感染症(COVID-19)により春節の正月休暇が2月9日までの延長、移動制限などの対策で中国における港湾物流の停止により、2月の輸入量が大幅に減少した。3月においては、徐々に中国港湾の物流機能が回復するに伴い、輸入量は前月の減少も補う形で大幅に増加した。

一方、主な品目のうち最も減少率が高かったのはキャベツで、1326トン(同2304トン減、 63%減)で、国別の内訳は、第1位が中国の1315トン、第2位が米国の11トンであった。

キャベツに次いで減少率が高かったのはたまねぎで、1万7307トン(同8969トン減、34%減)となった。国別の内訳は、第1位が中国の1万6388トン、第2位がニュージーランドの450トン、第3位がタイの261トンであった。

たまねぎに次いで減少率が高かったのはねぎで、3565トン(同1326トン減、27%減)となった。国別の内訳は、第1位が中国の3559トン、第2位がベトナムの6トンであった。これらの品目は、前月同様、国産品が安値で推移したことから、前年を大幅に下回る輸入量となった(表2)。

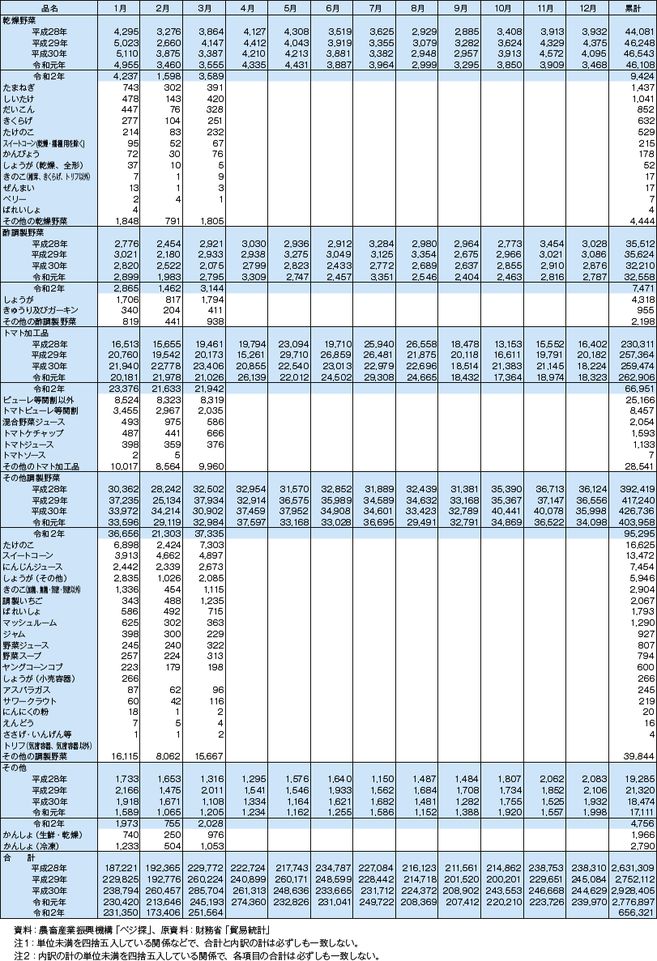

(3)冷凍野菜等

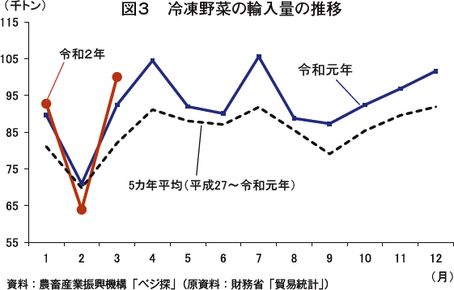

冷凍野菜の輸入量は、いちご、いんげん豆等、えんどうなどが前年を下回ったものの、ほうれんそう等、えだまめ、ばれいしょなどが前年を上回ったことから、全体では前年同月比12%増と前年をかなり大きく上回った(図3)。

主な品目のうち最も増加率が高かったのはほうれんそう等で、4985トン(同1392トン増、39%増)となった。国別の内訳は、第1位が中国の4462トン、第2位がミャンマーの220トン、第3位がイタリアの126トンであった。主要輸入先国である中国において、生鮮のにんにくと同様に、COVID-19の影響による港湾物流の停止に伴い、2月の輸入量が大幅に減少したものの、3月の輸入量は港湾の物流機能回復により、前月の減少も補う形で大幅に増加した。

ほうれんそう等に次いで増加率が高かったのはえだまめで、6994トン(同659トン増、10%増)となった。国別の内訳は第1位が台湾の2867トン、第2位がタイの2195トン、第3位が中国の1490トンであった。

えだまめに次いで増加率が高かったのはばれいしょで、3万7926トン(同2758トン増、8%増)となった。これらの品目は、在庫調整により輸入量が増加したとみられる。

一方、主な品目のうち最も減少率が高かったのはいちごで、2763トン(同496トン減、15%減)となった。国別の内訳は第1位が中国の963トン、第2位がチリの488トン、第3位がエジプトの456トンであった。

いちごに次いで減少率が高かったのはいんげん豆等で、2005トン(同86トン減、4%減)となった。国別の内訳は第1位が中国の1118トン、第2位がタイの597トン、第3位がベルギーの122トンであった。

いんげん豆等に次いで減少率が高かったのはえんどうで、1157トン(同9トン減、1%減)となった。国別の内訳は第1位が中国の616トン、第2位が米国の254トン、第3位がニュージーランドの228トンであった。これらの品目については、在庫調整により輸入量が減少したとみられる(表3)。

生鮮野菜および冷凍野菜以外の類別において、大きな変動のあった主要な品目の輸入量は、塩蔵等 野菜のしょうがで1027トン(同330トン減、24%減)、トマト加工品のピューレ等関割以外で8319トン(同680トン増、9%増)、その他調製野菜のたけのこで7303トン(同1674トン増、30%増)などであった。

コラム 中国の動向

1 新型コロナウイルス感染症の貿易への影響

(1) 国境貿易

中国と国境を接する諸国との国境貿易は、検疫措置やトラック運転手不足により各国の対中国輸出入量は大幅に減少したが、3月中旬以降は徐々に回復しているものの、中国は輸入急増に対しトレーサビリティを義務づけるなど、検疫を強化する政策を導入。

(2) 港湾貿易

中国国内のトラック運転手不足による国内流通の停滞および港湾労働者不足による輸出入の停滞により、中国港湾におけるリーファコンテナの大量滞留が生じ、世界の諸国で深刻なリーファコンテナ不足となり、世界の貿易は大幅に停滞した。

2 主要野菜の需給動向

(1) たまねぎ

2019年産作付面積は減少したものの作柄は良好で、2020年産では主に3月~4月に出荷される雲南省産の作付面積が30%程度増加した模様で、続く四川省産や山東省産も良好な天候により作柄は良好であることから、国内価格は大幅に下落した。

(2) にんにく

2020年産作付面積は、2019年産の国内価格が作付面積の減少、多雨等による作柄不良により堅調に推移したことから、主要産地である山東省産は20%程度増加し、作柄も良好で前年比10%程度の増産が見込まれている。

2020年3月までは減産により需給はタイトに推移したが、4月に河南省産早生、5月に山東省産の本格出荷、また、冷蔵貯蔵にんにくの在庫が潤沢であることから、国内価格は前年の50%程度まで下落している。

(3) しょうが

2019年産は作付面積が増加したが、山東省に次ぐ主要産地である広西省が多雨により大幅減産となり、台風などで減産となった2018年産を上回る減産となり、国内および輸出価格は堅調に推移した。

さらに、日本にとっては中国に次ぐ輸入先国であるタイが寒波による減産となり、国際需給はタイトに推移している。

中国産は、欧米諸国などへも輸出されているが、新型コロナウイルス感染症(COVID-19)の影響により、欧米諸国における港湾停滞により輸出量が増加しなかったこと、また、中国の国内需要もレストランなどの閉鎖により大幅に減少していたことから、中国国内の需給は緩和基調で推移している。しかし、欧米の港湾状況が改善し、中国国内の需要が回復すれば、中国国内価格および輸出価格は上昇すると推察される。

なお、中国の2020年作付面積は、2019年の減産により種芋価格が高騰する中、2019年の価格上昇を背景に増加している模様。