需給動向 1 (野菜情報 2016年2月号)

需給動向 1 (野菜情報 2016年2月号)

1 東京都・大阪市中央卸売市場の需給動向(平成27年12月)

野菜需給部 調査情報部

【要約】

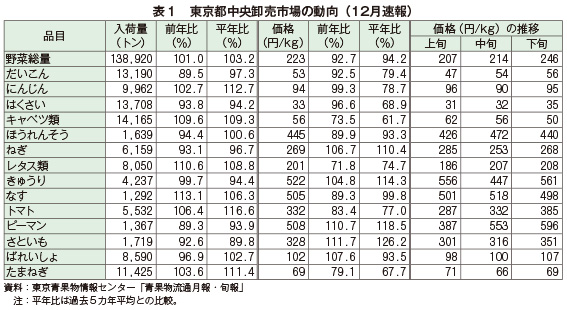

東京都中央卸売市場における野菜の入荷は、入荷量が13万8920トン、前年同月比101.0%、価格は1キログラム当たり223円、同92.7%となった。

大阪市中央卸売市場における野菜の入荷は、入荷量は4万1794トン、同104.8%、価格は、1キログラム当たり206円、同89.6%となった。

前月に続き適度な降雨と気温高により、多くの品目で順調な入荷となり、価格は前年をかなり下回る推移となった。

(1) 気象概況

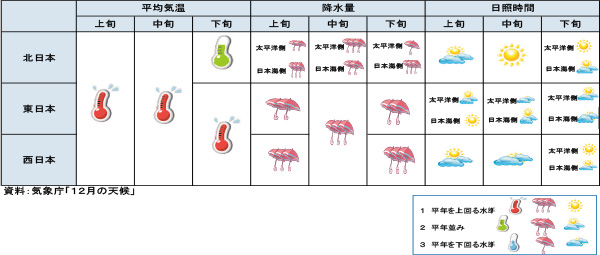

上旬は、旬の中頃にかけて一時的に冬型の気圧配置となったが長続きせず、日本付近は低気圧と高気圧が交互に通過し、天気は数日の周期で変わった。10日には東シナ海の低気圧に向かって南から暖かく湿った空気が流れ込み、西日本太平洋側や沖縄・奄美では大雨となった。また、九州や四国では日降水量が200ミリを超えるなど、この時期としては記録的な大雨となった。

中旬は、旬の中頃にかけて低気圧や前線の影響で曇りや雨となり、気温の高い日が多かった。特に11日は低気圧が発達しながら本州上空を東に進み、暖かく湿った空気が流れ込んだため、東・西日本では大雨となった。また、南風が強まった東・西日本太平洋側を中心に12月としては記録的な高温となり、夏日となった所もあった。15日から16日にかけては、低気圧が日本海から北日本へと進み、低気圧に向かって南から暖かい空気が流れ込んだため、北・東日本を中心に気温が上昇した。その後、一時的に冬型の気圧配置となって寒気が流れ込んだものの、北・東日本の旬平均気温は、いずれも12月中旬としては観測史上最も高温(統計開始:昭和36年)となった。

下旬は、旬の前半は低気圧と高気圧が交互に通過し、天気は短い周期で変わったが、旬の後半は冬型の気圧配置が続き、日本海側では曇りや雪または雨、太平洋側では晴れの日が多かった。特に26日から28日にかけては冬型の気圧配置が強まって北から寒気が流れ込み、北日本日本海側を中心に暴風雪や大雪となった。旬別の平均気温、降水量、日照時間は以下の通り(図1)。

図1 気象概況

(2) 東京都中央卸売市場

12月の東京都中央卸売市場における野菜全体の入荷量および価格は、入荷量が13万8920トン、前年同月比101.0%、価格は1キログラム当たり223円、同92.7%となった。

入荷量は、関東産および九州産を主体に出回り、適度な降雨と気温高の影響から、葉茎菜類を中心に前進出荷傾向となり、順調な入荷となった。一方で果菜類は成り疲れと11月の天候不順の影響で着花不良となったことから、前年を下回る入荷となった産地が多くあったことから、野菜全体では前年並みの入荷となった。

価格は、上旬は主にきゅうり、ねぎおよびレタスなどで前年を大幅に上回ったものの、中旬以降は多くの品目で前年を下回り、特にキャベツ、レタス、たまねぎは前年を大幅に下回ったことから、野菜全体では前年をかなりの程度下回る水準で推移した。

類別の動向は以下の通り。

ア 根菜類

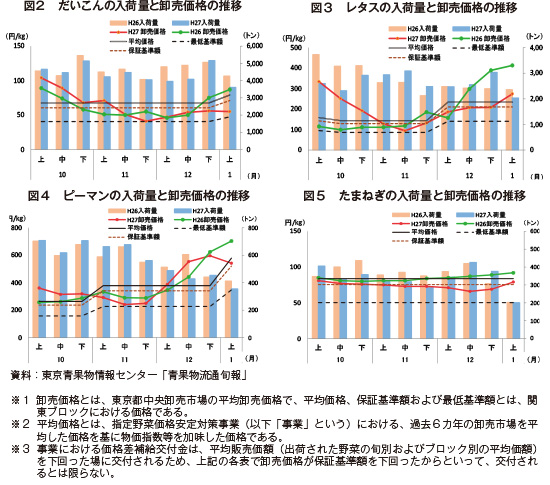

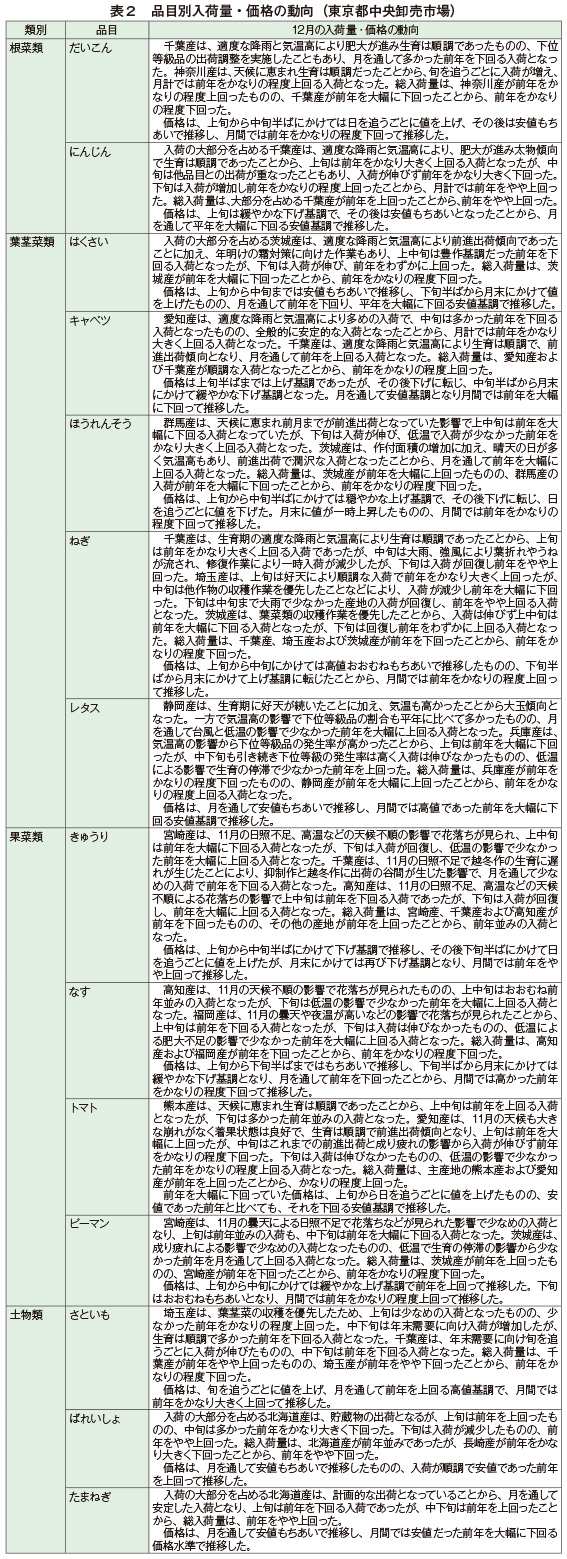

入荷量は、だいこんが上中旬は多かった前年を大幅に下回ったものの、下旬は入荷が回復し前年をわずかに上回る入荷となった。にんじんは、上旬は順調な入荷となり前年をかなり大きく上回ったが、中旬は入荷が伸びず平年並みとなったが、多かった前年をかなり大きく下回る入荷となった。下旬は、適度な降雨と気温高により肥大が進んだことから、入荷が回復し前年をかなりの程度上回る入荷となった。

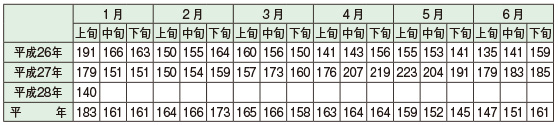

価格は、だいこんは安値基調で推移した中、上中旬は前年を上回ったものの、下旬は前年を大幅に下回ったことから、月間では前年および平年を下回る安値基調で推移した。にんじんは、上旬から中旬にかけて値を下げ、下旬は回復したものの、安値だった前年をかなり大きく下回り、月間では前年並みとなったものの、平年を大幅に下回る安値基調で推移した(図2)。

イ 葉茎菜類

主な品目の入荷量は、レタスは適度な降雨と気温高の影響で大玉傾向となったこともあり、旬を追うごとに入荷が伸び、月計では前年をかなりの程度上回る入荷となった。一方、ねぎは他作物の収穫作業を優先したこともあり上中旬は前年を下回り、下旬は入荷が伸び前年をやや上回ったものの、月計では前年をかなりの程度下回る入荷となった。

価格は、レタスが上旬は前年を上回ったものの、中旬から月末にかけて入荷が増加し、値が上がらず安値基調で推移したことから、月間では前年を大幅に下回る価格水準で推移した。ねぎは、上旬が前年を大幅に上回る高値基調であったが、中旬は値を下げ前年並みとなった。下旬は前年をやや下回ったものの、月間では前年をかなりの程度上回る価格水準で推移した(図3)。

ウ 果菜類

主な品目の入荷量は、なすは主産地で11月の曇天による日照不足や夜温が高いことにより花落ちが見られたものの、月を通して前年を上回る入荷となった。一方、ピーマンは主産地において11月の曇天による日照不足により花落ちが見られた影響で上中旬は入荷が伸びず前年を下回り、下旬は前年を上回る入荷となったものの、月間では前年をかなりの程度下回る入荷となった。

価格は、なすは月を通して前年を下回る水準で推移した一方で、ピーマンは、旬を追うごとに値を上げて中旬は前年を上回って推移し、下旬は低温で高かった前年を下回ったものの、月間では前年をかなりの程度上回る価格水準で推移した(図4)。

エ 土物類

主な品目の入荷量は、たまねぎが上旬は前年を下回る入荷となったが、中旬以降は前年を上回ったことから、月計では前年をやや上回る入荷となった。一方、さといもは、上旬は前年を上回る入荷となったものの、中旬以降は入荷が伸び悩み前年を下回る入荷となったことから、月計では前年をかなりの程度下回る入荷となった。

価格は、たまねぎは月を通して前年を下回る安値基調で推移した。一方、さといもは品薄だったこともあり月を通して前年を上回る高値基調で推移した(図5)。

なお、品目別の詳細については表2の通り。

(3)大阪市中央卸売市場

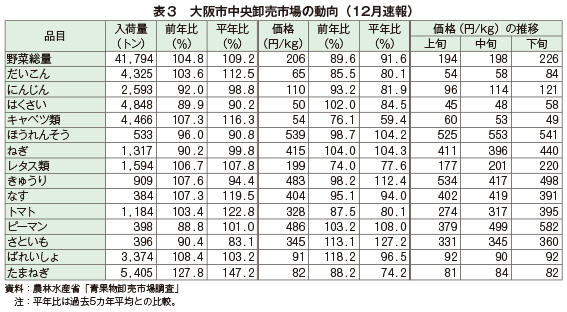

12月の大阪市中央卸売市場における野菜の入荷量および価格は、入荷量が4万1794トン、前年同月比104.8%、価格は、1キログラム当たり206円、同89.6%となった(表3)。

高単価での推移も11月で終わり、12月は入荷量が減少した品目でも単価安となるものも散見された。

気温高により11月に前進出荷された品目も、年明け以降に入荷されるものが年内に入荷されているように感じるほど入荷量は潤沢であり、入荷の谷間もなく価格は低水準で推移している。

類別の動向は以下の通り。

ア 根菜類

入荷量は、だいこんが九州産などの生育が良好で前年を大きく上回ったが、にんじんは長崎産の減少で前年をかなり下回った。価格は、だいこん、にんじんとも、前年をかなり下回った。

イ 葉茎菜類

入荷量は、玉伸びが良好であったキャベツ類は前年をかなりの程度上回ったが、ねぎは主産地の減産などによって前年をかなりの程度下回った。価格は、ねぎが前年をやや上回ったが、キャベツ類は前年を大幅に下回る推移となった。

ウ 果菜類

きゅうりの入荷量は、12月に入っての日照量の回復などによって前年をかなり上回ったが、ピーマンは着果数が少なく、前年をかなり下回った。価格は、ピーマンが前年をやや上回ったものの、きゅうりは前年をわずかに下回った。

エ 土物類

たまねぎの入荷量は、北海道産の生育がよく、前年を大幅に上回ったが、さといもは前年をかなり下回った。価格は、さといもが前年をかなり大きく上回ったが、たまねぎは前年をかなり大きく下回った。

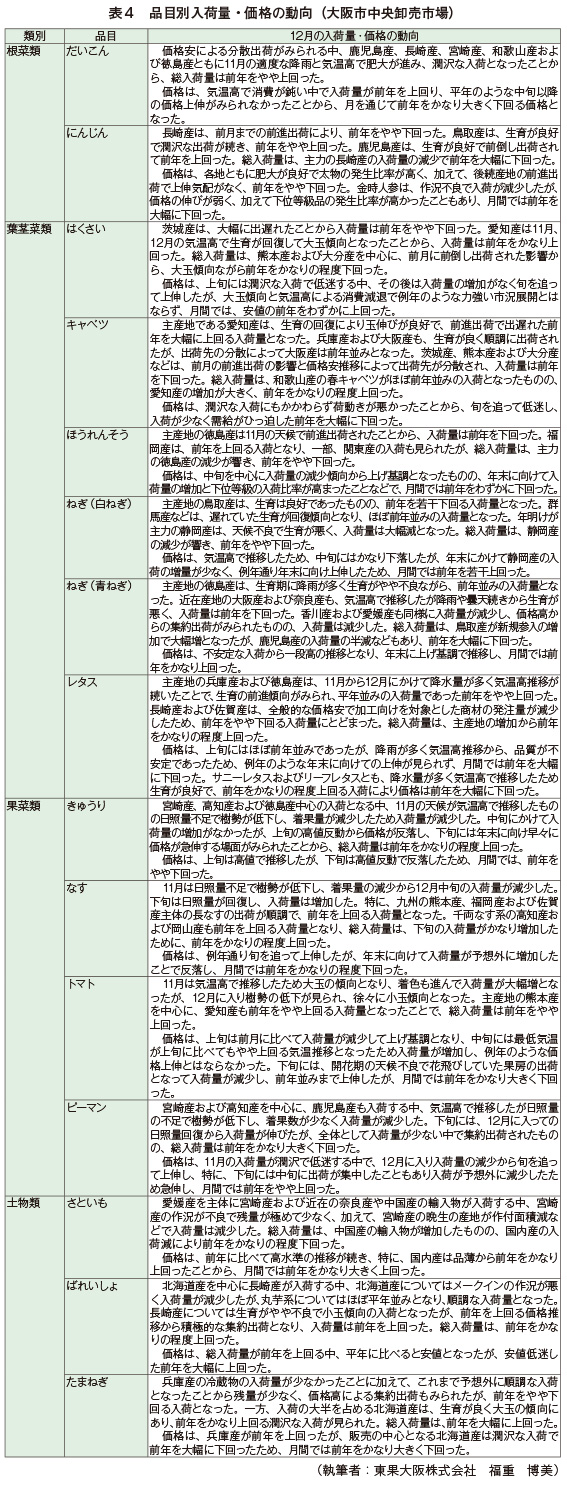

なお、品目別の詳細については表4の通り。

(4)需要を中心とした2月の見通し

ア 市場開市および休市

2月の市場開市は21日で、休市日数は8日となっている。2月はきゅうりの恵方巻き需要や中国の大型連休(春節)による訪日客の増加といった活発な荷動きが期待できる月である。

イ 市場担当者から

平成27年は秋の訪れが早く、9月は多雨、10月から12月は日照時間が短く、さらに暖冬で推移し、野菜類の生育は大幅に前進した。当初は、年末年始には出荷の谷間となり、12月後半から正月には高値になると思われたが、実際は順繰りに1月分も前進し、年末まで潤沢なペースを保った。前年の1月は、12月下旬からの厳冬で、第一級とされる寒波が次々に日本列島に降りてきて、低温で生育が停滞した。さらに、普段は積雪にならない東北地方の太平洋側から北関東が雪で畑に入れず、地場野菜が出回らなかった。そのため東京市場に注文が多く入り、高値が続くことになった。

27年の変化の一つとして、年初からカリフォルニア産の野菜や果実が港湾ストの影響で入荷が少なかったことから、その後、レモンは国内産が定番になった。カリフォルニア産は香りや甘さで優れているが、一般の消費者は国産が安全だという観念が強いことから、国産を選ぶ傾向がある。同じような現象が、香港や台湾で起こっているのではないか。27年末もカリフォルニアは天候不順で全般的に不作とされ、国外に出す余裕がなくなっており、海外での日本の果実や野菜への要望は一時的ではないと判断される。特に香港の場合、日本から野菜や果実を直接仕入れるため、それぞれの店のバイヤーが独自のルートを開拓し始めている。

2月3日の恵方巻きに向けた動きは、量販店やコンビニエンスストアなど向けの中食需要が1月末までとなっているが、近年、量販店などが家庭内での恵方巻き作りを訴求していることから、3日当日までは家庭向けの恵方巻き具材需要が見込める。恵方巻きの具材は、きゅうりやしいたけが中心であったが、恵方巻き消費が広がるにつれ、これらの具材以外のものも使われるようになってきた。このため、きゅうりの引き合いは一時期に比べ弱くなってきたが、レタスなど他の野菜は、恵方巻きで使われるようになったことで、新たな需要が生まれた。

また、2月は厳冬期に入るため、鍋物需要が活発になる時期である。本年は暖冬と見込まれているが、朝晩と日中の気温差が大きいことにより、「夜は鍋を食べよう」という消費行動が期待できる。はくさいなどの鍋物野菜の価格が前年を下回り、値ごろ感を訴求しやすい本年は、量販店などではぜひとも鍋物消費を盛り上げてほしいところである。さらに3月3日のひな祭りに向け、下旬からはいちごやサラダ向け野菜の引き合いが期待できる。

このほかに、2月は中国の大型連休(春節)があるため、訪日客の増加が期待できる。ここ数年、中国などアジアからの訪日客は増加しており、買い物や観光のほかに、食を楽しむことを目的に訪日する者が多いとのことである。一時期話題となった「爆買い」は落ち着き、観光を目的とした訪日客が増えるのではという予想もされていることから、ホテルや外食ではぜひとも日本の野菜を多く使った料理で訪日客をもてなしていただきたいところである。

このように、2月はイベントなどによる野菜需要が活発になる時期である。

各品目の見通しは、だいこんは千葉産、神奈川産ともに生育が順調で、潤沢な入荷が続く見込み。

はくさいは、茨城産のシェアが極めて高く、引き続き潤沢な入荷が見込まれるものの、後半には前進出荷した影響が出て、価格は平年並みからやや上げ基調と予想している。

にんじんは、千葉産を中心に下旬には徳島産が本格的に入荷し始める。引き続き潤沢で、価格は平年を下回る見込みである。

キャベツは、千葉産の春キャベツ、愛知産の冬キャベツが中心となる。冬キャベツは徐々に生産の限界シーズンの度合いを強めてくるであろう。2月から5月にキャベツを市場に供給できるのは、限界品種を育成できる優れた種苗会社が愛知や静岡、神奈川にあるからである。静岡のある種苗会社のキャベツの品種は、関西のお好み焼きではなくてはならない材料であり、関西市場で熱望される冬キャベツである。

きゅうりは、主力の群馬産が雪害から復旧し、燃料代も一時の高騰がなくなり、ほぼ平年並みの出荷が予想される。恵方巻き需要についてはある程度引き合いは強まるものと思われる。天候によっては、一時的な高騰も想定しておくべきだろう。

トマトは、熊本産が11月の日照不足などで花落ちが多く見られ、1月後半から2月いっぱいは平年の80%前後の入荷と予想される。関東産も、前年の95%程度と、暖冬下での栽培の難しさが報告されている。

なすは、高知産中心の入荷となるが、徐々に増えてくると予想している。高知産の場合は天敵農薬の普及が進展しているが、低農薬栽培は、天候などによる病害リスクが大きいため、入荷量は他産地以上に天候要因に左右される。

ピーマンは、宮崎産および茨城産が中心で、茨城産の中心品種はこの10年以上「みおぎ」である。全国に目を転じると「みおぎ」と「京鈴」とで市場を二分している。

たまねぎは、引き続き潤沢な入荷が見込まれるが、ばれいしょは、北海道産の正品率の低下が目立って、切り上がりが早まる方向にある。

いちご類は、12月のクリスマス時期の高騰はなかった。11月や12月前半に出荷が前進し、クリスマス時期に高騰すると心配したが、この冬季の天候は典型的なエルニーニョ発生の年によくある暖冬となったため、正月まで潤沢に入荷した。1月中旬から2月上旬に2番果の供給がやや停滞するといった推移となるであろう。過去10年ほど、12月にいちごが足りなくなって高騰するのは、クリスマスケーキの販売店が注文を受けての生産になって、売り切れ御免といかなくなっているためである。そういえば、このところケーキ販売店が店前でクリスマスケーキを積み上げて販売する姿を見ることは少なくなっている。

(執筆者:東京青果株式会社 加藤 宏一)

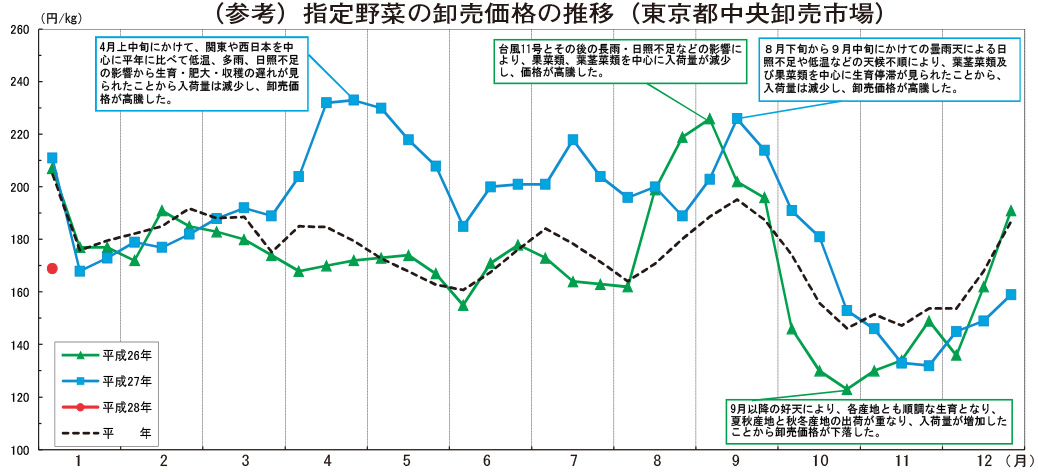

クリックすると拡大します。

(単位:円/kg)

資料:農林水産省「青果物卸売市場調査」

注:平年とは、過去5カ年(平成23~27年)の旬別価格の平均値である。

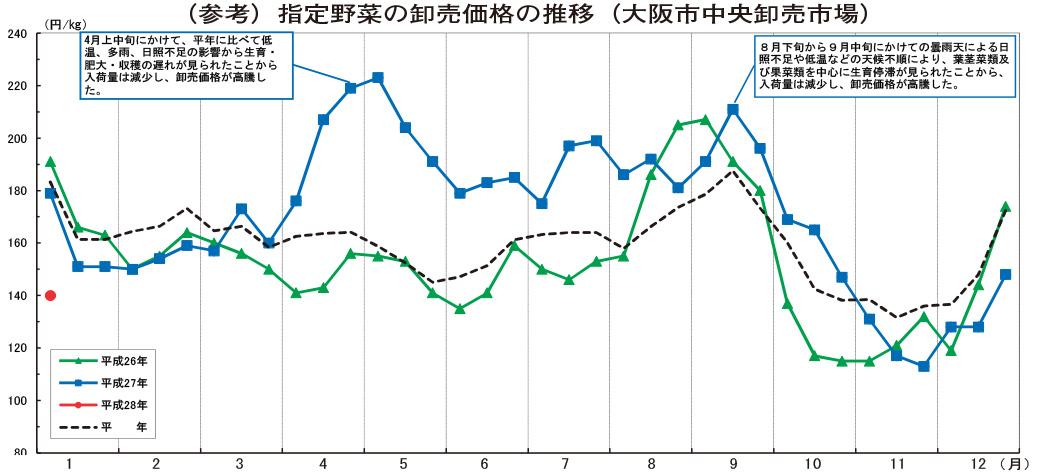

クリックすると拡大します。

(単位:円/kg)

資料:農林水産省「青果物卸売市場調査」

注:平年とは、過去5カ年(平成23~27年)の旬別価格の平均値である。