需給動向 1 (野菜情報 2016年1月号)

需給動向 1 (野菜情報 2016年1月号)

1 東京都・大阪市中央卸売市場の需給動向(平成27年11月)

野菜需給部 調査情報部

【要約】

東京都中央卸売市場における野菜の入荷量は12万7551トン、前年同月比101.0%、価格は、キログラム当たり195円、同99.2%となった。

大阪市中央卸売市場における野菜の入荷量は4万470トン、同108.5%、価格は、キログラム当たり178円、同94.2%となった。

多くの品目で、適度な降雨と気温高により、これまでの生育の遅れが回復して前年並みの入荷量となり、価格は中旬以降は値を下げた。

(1) 気象概況

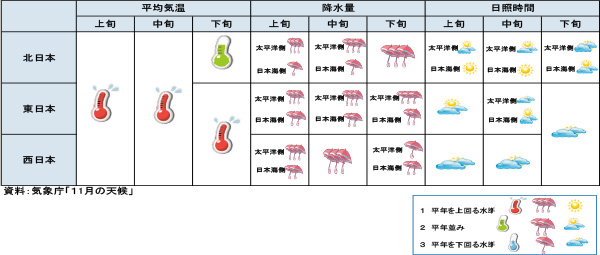

上旬は、全国的に低気圧と高気圧が交互に通過し、天気は数日の周期で変わった。1日から2日にかけては本州の南を東進した低気圧の影響で東・西日本太平洋側を中心に、8日から10日にかけては日本海を通過した低気圧とそこからのびる前線の影響で全国的にまとまった雨となった。また、旬の後半には、全国的に南から暖かい空気が流れ込んで気温の高い日が多かった。

中旬は、高気圧と低気圧が交互に通過し、天気は数日の周期で変わったが、低気圧や前線の影響を受けやすく、東・西日本を中心に曇りや雨の日が多かった。特に13日から15日にかけてと17日から19日にかけては本州南岸を東進した低気圧の影響で、西日本太平洋側を中心に降水量が多くなった。また、北からの寒気の影響が小さく、旬平均気温は、全国的にかなり高くなった。

下旬は、旬の前半は高気圧と低気圧が交互に通過し、天気は数日の周期で変わった。北日本から西日本にかけての太平洋側では低気圧や前線の影響を受けやすく、曇りや雨の日が多かった。また、東日本以西では気温の高い状態が続いたが、旬の後半には、冬型の気圧配置となって全国的に寒気が南下して気温が低くなったほか、日本海から北日本を通過した低気圧の影響で北日本では大荒れとなり、西日本の山沿いでも積雪を観測した。

旬別の平均気温、降水量、日照時間は以下の通り(図1)。

図1 気象概況

(2) 東京都中央卸売市場

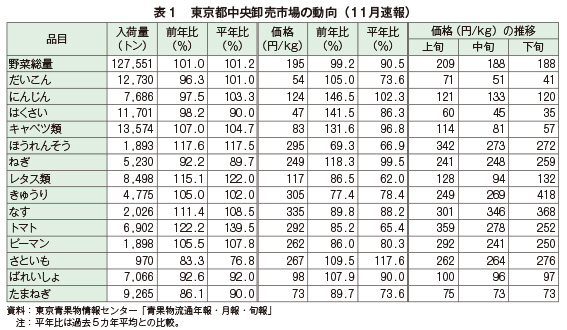

11月の東京都中央卸売市場における野菜全体の入荷量および価格は、入荷量が12万7551トン、前年同月比101.0%、価格はキログラム当たり195円、同99.2%となった(表1)。

入荷量は、関東および北海道の夏秋産地は終盤を迎え、後続の関東および西南暖地の出荷が始まったが、10月から好天が続き11月中旬以降は、曇天に伴う日照不足となったものの、台風などの災害はなく、多くの品目で適度な降雨と気温高により、これまでの天候不順による生育の遅れから回復し、順調に推移したことから、野菜全体では前年並みの入荷となった。

価格は、上旬は主にキャベツ、はくさいおよびにんじんが安値だった前年を大幅に上回ったものの、中旬以降は順調な入荷もあり、多くの品目で値を下げたことから、野菜全体では月を通して前年並みの価格水準で推移した。

類別の動向は以下の通り。

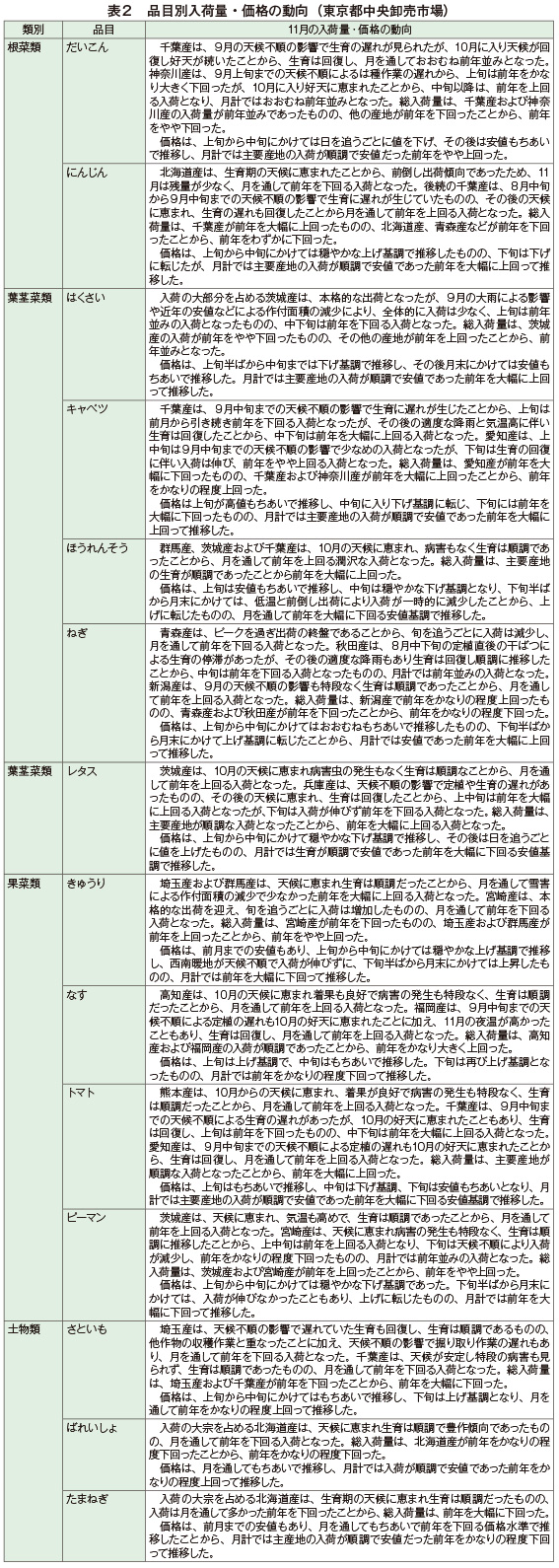

ア 根菜類

入荷量は、だいこんが上旬は多かった前年を下回ったものの、徐々に前年並みの入荷となった。

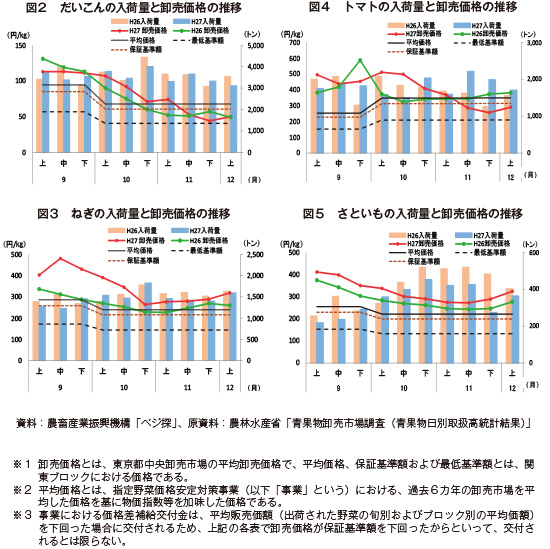

価格は、だいこんが旬を追うごとに値を下げたものの、上旬は安値だった前年を上回り、下旬は前年が値を上げたこともあり、前年を大幅に下回って推移した(図2)。

イ 葉茎菜類

主な品目の入荷量は、ほうれんそうは気温が高めで推移したこともあり、生育は順調であったことから月を通して前年を上回る入荷となり、特に中下旬は前年を大幅に上回った。一方、ねぎは、主産地の生育は順調だったものの、東北産が終盤を迎え前年を下回り、茨城産が大雨の影響で前年を大幅に下回ったことから、月を通して前年を下回る入荷となった。

価格は、ほうれんそうが上旬から中旬にかけて大きく値を下げ、安値基調となり、月を通して前年を下回る価格水準で推移した。ねぎは、9月下旬から10月下旬にかけて値下がりが続いたが、11月に入って旬を追うごとに値を上げ、月を通して安値だった前年を上回って推移した(図3)。

ウ 果菜類

入荷量は、各品目で10月の天候が良く、生育も順調であったことから、前年を上回る入荷となった。特に前年を大幅に上回ったトマトは、上旬は前年をかなりの程度下回る入荷となったものの、中下旬は入荷が伸び前年を大幅に上回る入荷となった。

価格は、トマトは旬を追うごとに値を下げ、上旬は前年をかなりの程度上回ったものの、中旬以降は安値だった前年を下回る大幅な安値で推移した(図4)。

エ 土物類

入荷量は、各品目で前年を下回る入荷となったが、特にさといもは、主産地の生育は順調だったものの、降雨の影響で掘り取り作業が遅れたことなどから、月計では前年を大幅に下回った。

価格は、さといもは月を通して前年を上回る価格水準で推移した(図5)。

なお、品目別の詳細については表2の通り。

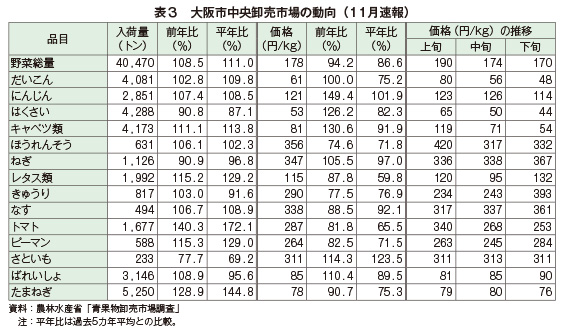

(3)大阪市中央卸売市場

11月の大阪市中央卸売市場における野菜の入荷量および価格は、入荷量が4万470トン、前年同月比108.5%、価格は、キログラム当たり178円、同94.2%となった(表3)。

野菜全体の入荷量は、一部品目で生育遅れなどにより入荷が遅れたものの、気温高により多くの品目で順調な入荷となったため、前年同月を上回った。価格は、果菜類を中心に入荷が集中したことに加え、一部品目の荷動きが悪かったため、前年同月を下回った。

類別の動向は以下の通り。

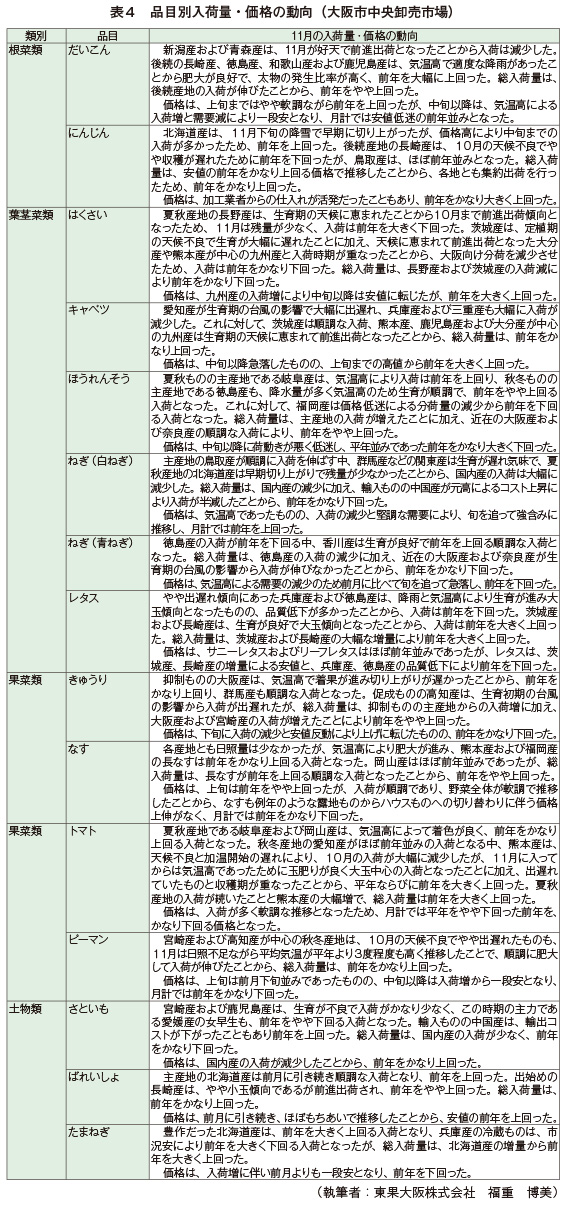

ア 根菜類

入荷量は、長崎産などの生育が良好だっただいこん、各地で価格高による集約出荷が見られたにんじんとも、前年を上回った。価格は、需要が減少しただいこんが前年並みとなったことに対し、業務用需要が多かったにんじんは、前年を149.4%とかなり大きく上回った。

イ 葉茎菜類

生育が良好で、熊本産、鹿児島産および大分産を中心とする九州産が近年にない入荷量となったキャベツを始め、ほうれんそう、レタスの入荷が順調に進んだ。ほうれんそうは、中旬以降に荷動きが悪く、価格は前年同月比で74.6%となった。

ウ 果菜類

トマトの入荷量は、夏秋産地の入荷が続き、熊本産も大玉を中心に順調であったため、前年同月比140.3%と大幅に前年を上回った。価格は81.8%と前年を大幅に下回った。ピーマンも、高温のため肥大が進んだ宮崎産や高知産を中心に入荷量が増えた。そのため、価格は前年に比べて低下した。

エ 土物類

宮崎産や鹿児島産の生育が不良なさといもは、入荷量が前年同月比で77.7%であり、価格は前年を大幅に上回った。たまねぎは北海道産が豊作で入荷量が増え、前年比128.9%となり、前年比価格は90.7%とかなり下回った。

なお、品目別の詳細については表4の通り。

(4)需要を中心とした1月の見通し

ア 市場開市および休市

1月の市場開市は20日で、休市日数は11日となっており、1年のうちで最も開市日が少ない月である。なお、本年の初市は5日である。

イ 市場担当者から

昨年の1月の野菜価格は、重量野菜を中心に高めに推移し、平年を上回った。これは、26年末から連続して寒波の影響を受けて全国的に低温傾向で推移し、入荷量が不足したためである。

今年は、気象庁によると暖冬予報であるため、鍋需要なども盛り上がらず、基本的に、年明けの価格は安めに推移すると予想している。

27年を振り返ると、流通業界は、コンビニエンスストアのミニスーパー化やスーパーのコンビニエンスストア化など、これまでの大商圏対応型の大型量販店主体の小売システムから、市街地や住宅地近隣の小商圏対応型の小売システムに転換が進んでいる。また、これまで野菜などの生鮮食品を取り扱ってこなかったドラッグストアにおいても、野菜のアイテムを徐々に増やすなど、流通業界の変化が早くなっている。ホテル納入筋大手の話では、都内のホテルは満室が続いており、一種の特需と言われているそうだ。これによりホテル向けの業務用野菜の引きが強まっている。ホテルの特需を見ると、所得の向上が著しい中国からの観光客が多く、中国人の食べる量は、日本人とは比較にならないほど多いと言う。

大田市場の仲卸によると、コンビニエンスストアを中心とする新しい顧客に対応していかなければ、将来的に生き残るのは難しいとのことである。コンビニエンスストア向けの野菜は、カットサラダなどの既存の取扱商品から、1玉売りのトマトや2分の1カットのレタスなど、対象顧客層の購入量がスーパーなどの量販店よりも少量ではあるが、売価が高く、商圏当たりの店舗数が多いことから、有望な販売チャンネルとなる。こうした新たな仕向け先は、卸売価格に変化を与えると仲卸は分析している。通常は売れ行き不振から価格が下がるはずなのになかなか下がらない、また、総じて価格が高い水準を維持するのは、こういった新たな顧客が増えているためと見ている。

食品製造業や外食産業では、国産原料を使用した付加価値化が多く見られている。これは、今まで輸入野菜などで賄ってきた原料を国産野菜などに転換するものであり、産地にとっては新たな契約取引先に、市場などにとっても価格の下支えをしてくれる大量納入先として期待ができる。

今後の状況を品目別に見ると、だいこんは神奈川産や千葉産が中心になるが、入荷量が減少し、価格は平年並みに持ち直してくると予想される。

にんじんは、は種時期が天候不順であったため、関東を中心に影響が残っている。収穫が遅れている九州産は回復見込みとなっているものの、年明けから2月初め頃までは平年並みかやや高めで推移すると思われる。

ごぼうは、引き続き青森産が少ないことから、年明けも高めと思われる。

はくさいは、定植後の天候不順が影響し、価格は、年明け以降は平年並みかやや高めと思われる。

キャベツは、は種、定植の時期と9月の多雨が重なったものの、入荷量不足による価格高騰は少ないと思われる。ただ、9月前半の大雨の影響は、1月の前半と4月、5月の冬系の終盤作がやや不作になると思われる。

ほうれんそうは、12月の前進出荷の影響で、1月上旬の入荷量は少なめであるが、暖冬のため、1月下旬には増量すると思われる。

ねぎは、11月に青森産および新潟産が早めに切り上がり、茨城産の生育が遅れているため、12月、1月は出荷量がやや少なめで、価格は平年よりも高めになると思われる。

レタスは、全体として価格は平年を下回ると思われる。西日本の各産地とも暖冬ではあるが、年明け以降、大雪により産地の収穫作業や物流に大きな影響が出た場合、価格は上げに転じる可能性もある。

きゅうりは、群馬産が26年の降雪によるハウスの倒壊などの影響で、27年まで生産量が大きく後退していたが、重油価格が安値に転じたことで安定した加温で連続着果させているため、入荷量が増えると思われる。

なすは、主力産地である高知産が11月まで順調な入荷となったが、12月から1月上旬は成り疲れで入荷量は減少し、1月中旬ぐらいからは再びピークになると思われる。

トマトは、秋冬もののピークであった11月後半が価格の底となったが、12月には回復基調となり、1月の価格は高めに推移すると思われる。

ピーマンは、なすと同様に12月から年明けまでは入荷量が少なく、1月下旬から本格的に回復すると思われる。

ばれいしょは、北海道産にばらつきが多く、産地および品種によっては切り上がり時期が早まることが予想される。

たまねぎは、豊作基調が続くと思われる。

(執筆者:東京青果株式会社 加藤 宏一)

クリックすると拡大します。

(単位:円/kg)

クリックすると拡大します。

(単位:円/kg)