需給動向 2 (野菜情報 2015年4月号)

需給動向 2 (野菜情報 2015年4月号)

野菜の輸入動向(平成27年1月)

野菜需給部 調査情報部

【要約】

1月の野菜の輸入量は、国産野菜の生育、出荷が順調に推移していることと、米国西海岸港湾労使交渉が引き続き難航していた影響により、全ての類別で減少し、4カ月連続で前年を下回った。

1 野菜の輸入動向

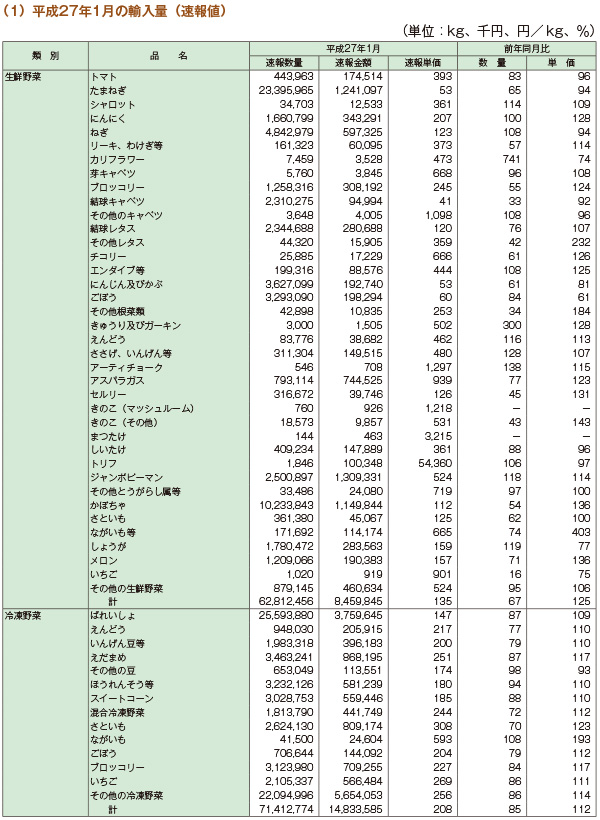

(1)平成27年1月(速報値)

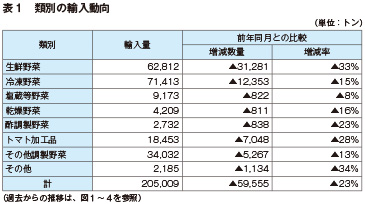

平成27年1月の野菜輸入量は、4カ月連続で全ての類別において前年を下回り、20万5009トン(前年同月比5万9555トン減、23%減)となった(表1)。

(2) 生鮮野菜

生鮮野菜の輸入量は、前月に引き続き多くの品目で前年を下回ったことから、5カ月連続で前年を下回った。

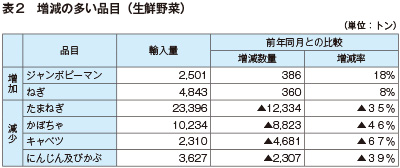

最も減少量の多い品目はたまねぎであり、2万3396トン(同1万2334トン減、35%減)の輸入量となった。国別の内訳は、第1位が中国の1万9789トン、第2位が米国の3438トンであった。25年産が不作であった北海道産が、26年産は順調な生育、出荷で卸売価格が安値基調となったため、輸入量の多かった前年を大幅に下回った。

たまねぎに次いで減少量の多かったかぼちゃは、1万234トン(同8823トン減、46%減)の輸入量となった。国別の内訳は、第1位がメキシコの9490トン、第2位がニュージーランドの744トンであった。メキシコ産は、米国の港を経由して輸入されているものが、米国西海岸湾岸労使交渉の難航の影響を受けたため減少したとみられる。ニュージーランド産は、前年の輸入量が多かったことに加えて、天候不良による不作となっていることが減少の要因となっている。

次いで減少量の多かったのは、キャベツ2310トン(同4681トン減、67%減)、にんじん及びかぶ3627トン(同2307トン減、39%減)の順となった。国別の内訳は、キャベツは第1位が中国の2036トン、第2位が韓国の274トン、にんじん及びかぶは第1位が中国の3571トン、第2位が台湾の23トンであった。いずれの品目も、25年は国内産の不作から輸入が増加したが、26年は国内産の生育が順調で、国内価格が安値基調であったことが減少の要因となった。

一方で増加した主な品目はジャンボピーマンであり、2501トン(同386トン増、18%増)の輸入量となった。国別の内訳は、第1位が韓国の1578トン、第2位がニュージーランドの914トンであった。ニュージーランド産は生育が順調で、出荷最盛期を迎えて同29%増と大幅に増加した(表2)。

(3) 冷凍野菜等

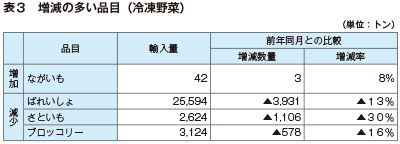

冷凍野菜についても、ながいも以外の品目で減少したことから、7カ月連続で前年を下回った。

減少量が最も多かったばれいしょは2万5594トン(同3931トン減、13%減)の輸入量となり、国別の内訳は第1位が米国の1万8486トン、第2位がカナダの2346トンであった。これは、前月に続き米国西海岸港湾労使交渉の難航による荷役作業の遅延の影響を受けたことが要因である。さといもは、2624トン(同1106トン減、30%減)の輸入量となった。国別の内訳は第1位が中国の2618トン、第2位が台湾の6トンであった。皮むきなどの人件費上昇により、引き続き単価が上昇しており、前年を大幅に下回った。ブロッコリーは、3124トン(同578トン減、16%減)の輸入量となり、国別の内訳は第1位が中国の1604トン、第2位がエクアドルの1294トンであった。昨年後半から旺盛となっていた家庭用冷凍ブロッコリーの需要が一服したことが主な要因となっているとみられる(表3)。

2 中国の野菜生産動向等

にんにくの生産・価格動向(山東省)

(1)生産動向

山東省は中国最大のにんにくの産地であり、作付面積は、約13万ヘクタールと中国全体(約43万4000ヘクタール)の3分の1を占める。同省の最大産地は

同省では、主にマルチを使用した栽培を行っており、金郷県では、9月中下旬に植え付けし、翌6月に収穫するのが一般的である。

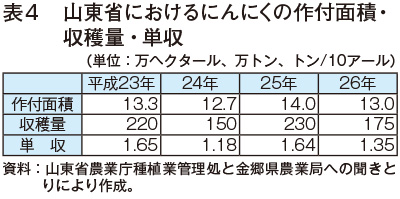

生産者は、収穫後の価格動向で、作付面積を調整する傾向があり、23年から26年の作付面積と収穫量の推移を見ると、増減を繰り返している。22年、24年は高値で取引されたことから、23年、25年は作付面積、収穫量が増加し、価格が低下した。一方、24年、26年は、前年の豊作の影響で低価格となり、作付面積が減少したことに加え、天候不順で単収が下がったため、収穫量が減少している(表4)。

(2)価格動向

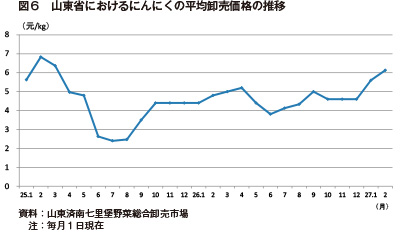

山東省のにんにく価格は、新ものが出回り始める6月から8月は、販売業者からの前年の在庫の放出の影響を受け、9月から翌5月は、当該年の作付面積やほ場の生育状況の影響を受ける傾向がある。

25年1月から2月は、前年の収穫量が少なかったことに加え、元旦や春節という季節需要から、1キログラム当たり6元(116円)を超える水準になったが、3月以降下落し、新ものが出回る6月には、価格が一気に下落した。

26年は、山東省の収穫量が前年に比べ25%減少したことにより、6月から8月の下落は前年より小幅なものとなり、27年1月以降は在庫減から上昇傾向になっている(図6)。

金郷県によると、25年の同県の栽培コストは、10アール当たり4575元(8万8343円)だったが、人件費上昇により、26年は4800元(9万2688円)に増加した。また国による保証や補助政策がないため、生産者の栽培意欲が低下しつつあるという。

注:1元=19.31円(平成27年2月末日TTS相場を使用)

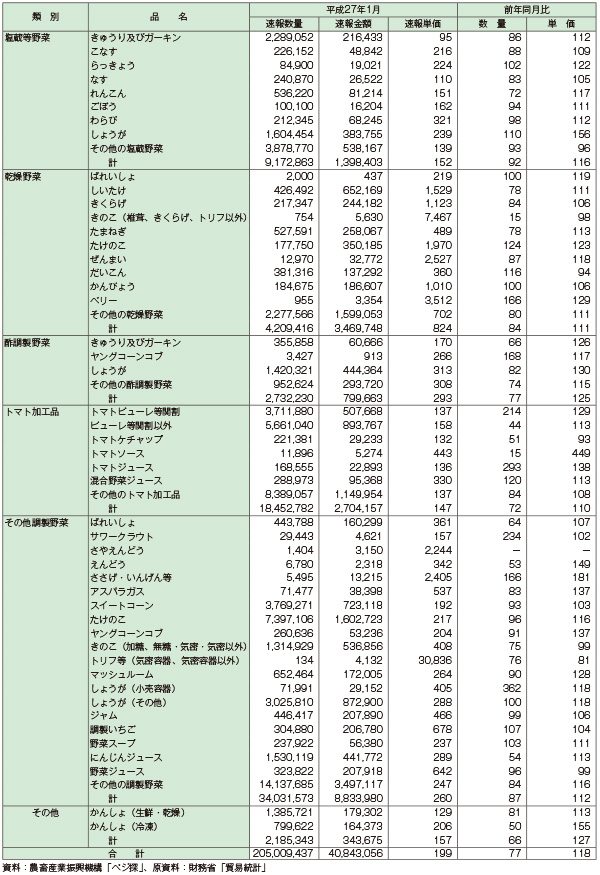

3 輸入動向