需給動向 2 (野菜情報 2015年3月号)

需給動向 2 (野菜情報 2015年3月号)

野菜の輸入動向(平成26年12月)

野菜需給部 調査情報部

【要約】

12月の野菜の輸入量は、国産野菜の生育、出荷が順調に推移する中、円安による輸入単価が上昇している上、米国西海岸湾岸労使交渉も難航していることなどにより、全ての類別で減少し、全体で前年同月比17%減と大幅な減少となった。

また、平成26年通年では、前年比1%減と、2年連続で前年を下回った。

1 野菜の輸入動向

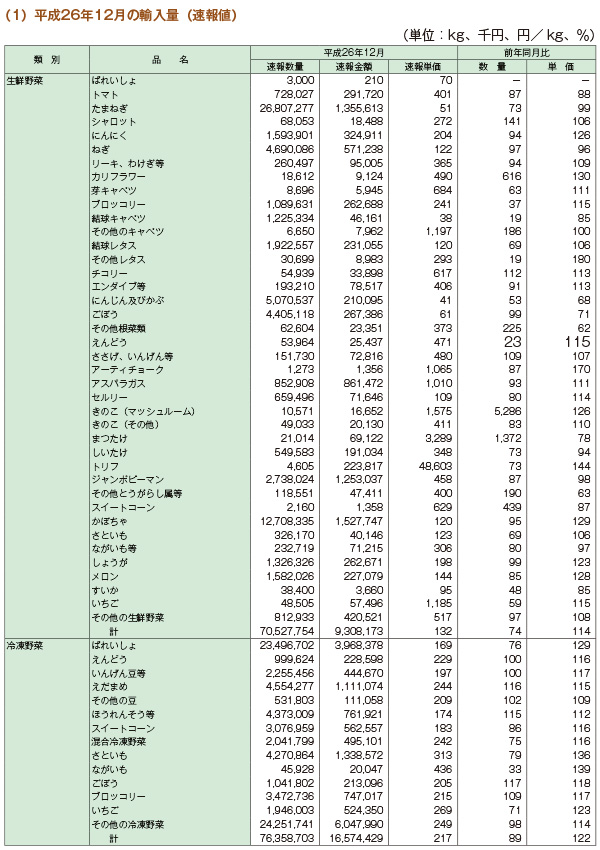

(1)平成26年12月(速報値)

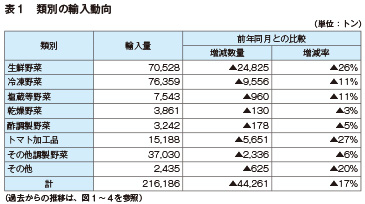

平成26年12月の野菜輸入量は、全ての類別において前年を下回り、全体では21万6186トン(前年同月比4万4261トン減、17%減)と、3カ月連続で前年を下回った。これは、前月に引き続き国産野菜の生育、出荷が順調で価格が低迷している中で、円安による輸入価格の上昇や、米国西海岸港湾労使交渉の難航による荷役作業の遅延が重なったためと思われる。(表1)。

(2) 生鮮野菜

生鮮野菜の輸入量は、前月に引き続き多くの品目で前年を下回ったことから、4カ月連続で前年を下回った。

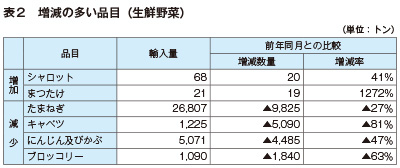

このうち、たまねぎは、2万6807トン(同9825トン減、27%減)となった。25年が不作であった北海道産が26年は順調な生育、出荷で、卸売価格も安値基調となったため、輸入量は前年を大幅に下回った。国別の内訳は、第1位が中国の2万3827トン、第2位が米国の2936トンであった。たまねぎに次いで、キャベツ1225トン(同5090トン減、81%減)、にんじん及びかぶ5071トン(4485トン減、47%減)、ブロッコリー1090トン(同1840トン減、63%減)の輸入量が減少した。いずれの品目も25年は、国内産の生育の不良から輸入が増加したが、26年は、国内産は生育が順調で、卸売価格が安値基調であったことが、輸入量が減少した大きな要因となった。ブロッコリーについては、米国西海岸港湾労使交渉の難航による荷役作業の遅延の影響もあったと思われる。輸入国の内訳は、キャベツは第1位が中国の1088トン、第2位が韓国の137トン、にんじん及びかぶは第1位が中国の5033トン、第2位が米国の24トン、ブロッコリーは第1位が米国の910トン、第2位が中国の171トンとなっている(表2)。

(3) 冷凍野菜等

冷凍野菜についても多くの品目で減少したことから、全体では6カ月連続で前年を下回った。

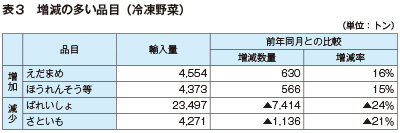

このうち、最も減少したのがばれいしょで、前月に引き続き米国西海岸港湾労使交渉による荷役作業の遅延の影響を受けたことが要因で、2万3497トン(同7414トン減、24%減)となった。国別の内訳は、第1位が米国の1万6221トン(同6794トン減、29%減)、第2位がカナダの2386トン(同1006トン減、30%減)となり、米国産、カナダ産ともに前年を大幅に下回った。さといもは4271トン(同1136トン減、21%減)となり、主な輸入先である中国において、干ばつによる生育不良、皮むきなどの人件費増加によるコスト増となったため、前年を下回った。国別の内訳は、第1位が中国の4253トン、第2位が台湾の13トンであった。

一方で、輸入量が前年を上回ったえだまめは4554トン(同630トン増、16%増)となり、年末需要の増大などもあり、前年を大幅に上回った。国別の内訳は第1位が台湾の1636トン、第2位が中国の1596トンであった。ほうれんそう等の輸入増は、年末の需要で国産のほうれんそうの価格が上昇したことが要因である。また、外食業界が、米国西海岸港湾労使交渉による荷役作業の遅延を受けてメニュー変更を行ったため、冷凍ほうれんそうの引き合いが強まったことも輸入増の要因になったと思われる。輸入国の内訳は第1位が中国の4135トン、第2位が台湾の96トンであった(表3)。

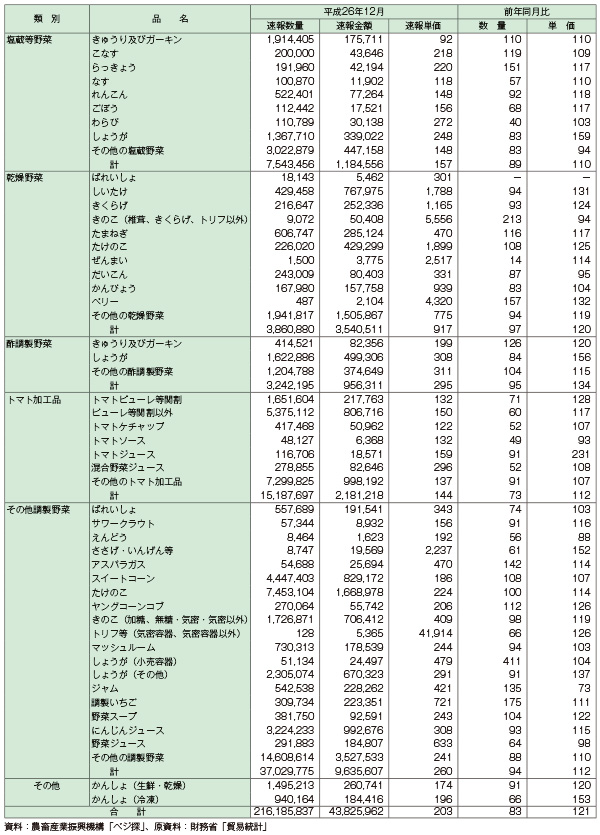

生鮮野菜および冷凍野菜以外の類別においても、多くの品目で輸入量が前年を下回ったため、全ての類別で前年を下回る輸入量となった。特に、トマト加工品では全品目で前年を下回った。一方で増加した品目については、その他調製野菜のスイートコーンが4447トン(同344トン増、8%増)、塩蔵等野菜のきゅうり及びガーキンが1914トン(同177トン増、10%増)などで、大きく増加した品目でも数百トン程度の増加にとどまった。

(4)平成26年の輸入動向

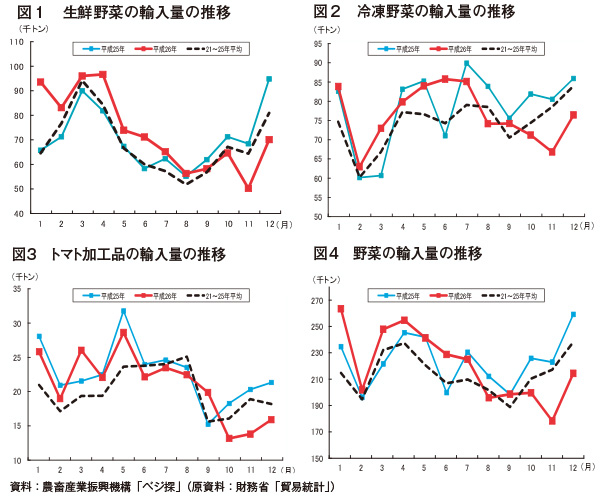

26年の野菜の輸入量は、266万9658トン(前年比3万8694トン減、1%減)となった。同年上半期には国産野菜の価格の高騰により輸入量が増加したが、下半期には国産野菜価格が低落したため、一転して輸入量が減少し、通年ではわずかに下回る輸入量となった。

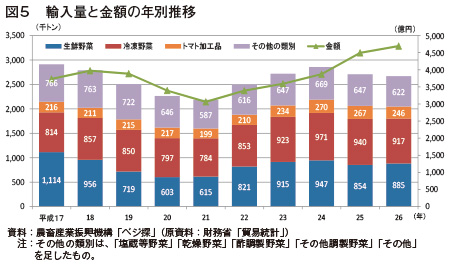

類別では、生鮮野菜が88万4752トン(同3万695トン増、4%増)、冷凍野菜が91万6579トン(同2万3440トン減、2%減)、塩蔵等野菜が9万2483トン(同7278トン減、7%減)、乾燥野菜が4万2871トン(同902トン増、2%増)、酢調製野菜が3万7998トン(同1291トン減、3%減)、トマト加工品が24万6219トン(同2万642トン減、8%減)、その他調製野菜が42万7125トン(同1万3982トン減、3%減)、その他が2万1630トン(同3659トン減、14%減)となり、生鮮野菜と乾燥野菜のみ前年を上回った(図5)。

2 中国の野菜生産動向等

ごぼうの生産・価格・輸出動向

(1)生産動向

中国のごぼうの主要産地である

①山東省

山東省のごぼうの主要産地と加工地は

中国のごぼう専門誌「中国牛蒡網」および蒼山県のごぼう業者によると、平成26年の同省におけるごぼうの作付面積は、3333ヘクタール程度で、蒼山県が約60%、残りは、主に済寧市周辺に集中していた。済寧地域のごぼうは、大部分が蒼山県の生産者によって栽培されており、蒼山県で加工されるという。

同省の生産者は、企業や2~3戸からなる生産者集団が主体となっており、1戸当たりの作付面積は、0.67ヘクタールから6.7ヘクタール程度である。このうち、生産者集団は、農村の雇用労働力を活用して、栽培、農薬の散布および収穫作業を行う。近年は、収益が低いため栽培意欲が減少し、他の作物に転換したり、栽培をやめる生産者も出ていることから、作付面積は減少傾向にある。

②江蘇省

江蘇省のごぼう生産は、

(2)価格動向

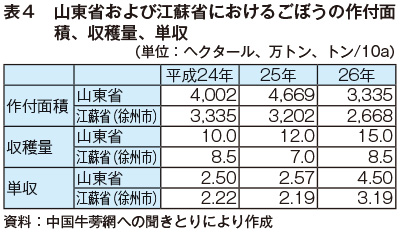

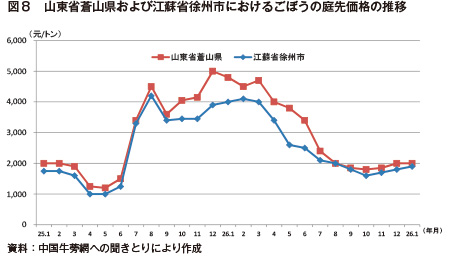

ごぼうの庭先価格を見ると、25年の年末から26年の上半期は水害や干ばつに見舞われて、収穫量が減少した上、加えて生産者や業者が売り惜しみをしたため、価格が高騰した。しかし、26年下半期以降、好天に恵まれたため山東省、江蘇省とも単収が増加し、供給量も増加したことから、価格は下落傾向で推移している(表4,図8)。

(3)輸出動向

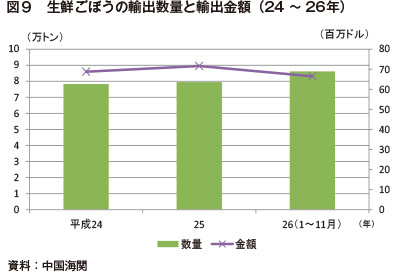

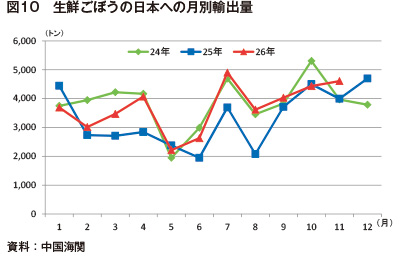

24年から26年1~11月の中国の生鮮ごぼうの輸出を見ると、輸出量は8万トン、輸出額は約7000万ドル程度で推移している。主な輸出国は日本と韓国で、輸出量は日本向けが多いが、近年、需要が増加している韓国向けが拡大しつつある(図9)。

日本へ輸出されるごぼうの産地は、主に山東省蒼山県と江蘇省徐州市であるが、24年から26年の日本への生鮮ごぼうの輸出量を見ると、毎月2000~5000トンの間でコンスタントに輸出され、24年は、4万6000トン、25年は3万9731トンとなっている。26年1~11月は4万677トンで、輸出全体の47%を占めている。一方、韓国向けは3万9000トンで、全体の45%を占めた(図10)。

3 輸入動向