需給動向 2 (野菜情報 2014年5月号)

需給動向 2 (野菜情報 2014年5月号)

野菜の輸入動向(平成26年2月分)

~生鮮野菜は、前年同月比17%増

たまねぎ、キャベツなどが大幅に前年を上回る~

野菜需給部 調査情報部

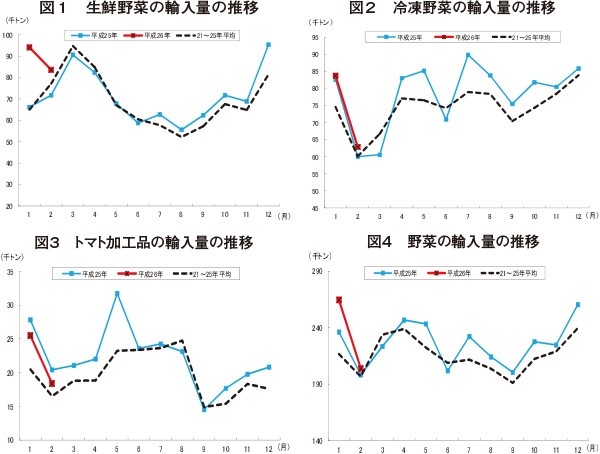

(1) 平成26年2月(速報値)の動向

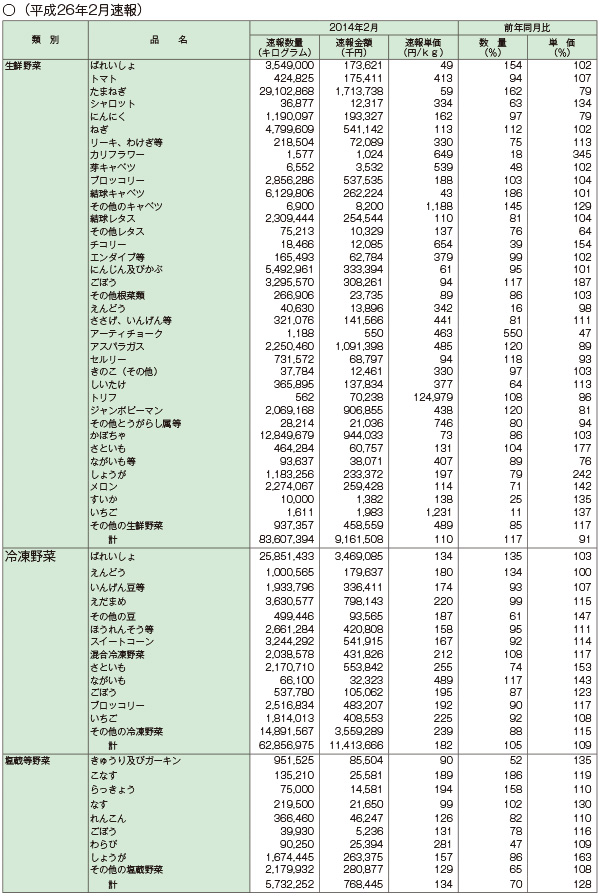

平成26年2月の野菜輸入量は、20万3803トン(前年同月比103%)となった。類別に見ると、

・「生鮮野菜」8万3607トン(同117%)

・「冷凍野菜」6万2857トン(同105%)

・「塩蔵等野菜」5,732トン(同70%)

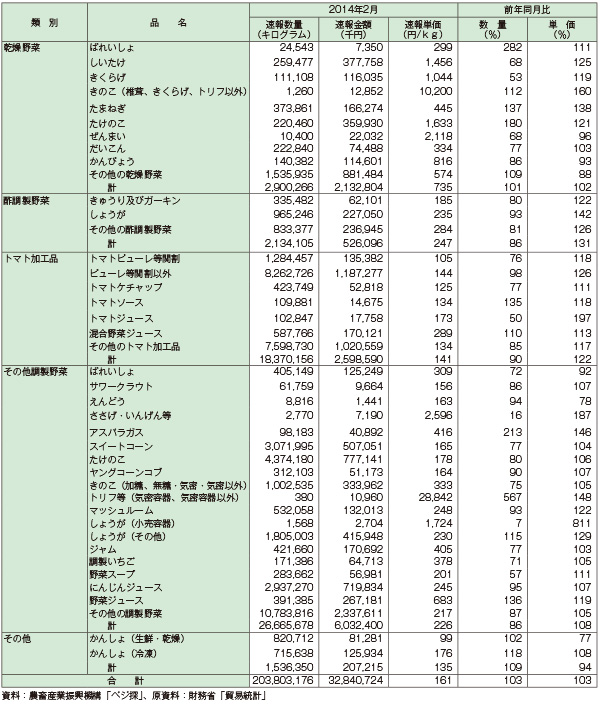

・「乾燥野菜」2,900トン(同101%)

・「酢調製野菜」2,134トン(同86%)

・「トマト加工品」1万8370トン(同90%)

・「その他調製野菜」2万6666トン(同86%)

・「その他」1,536トン(同109%)

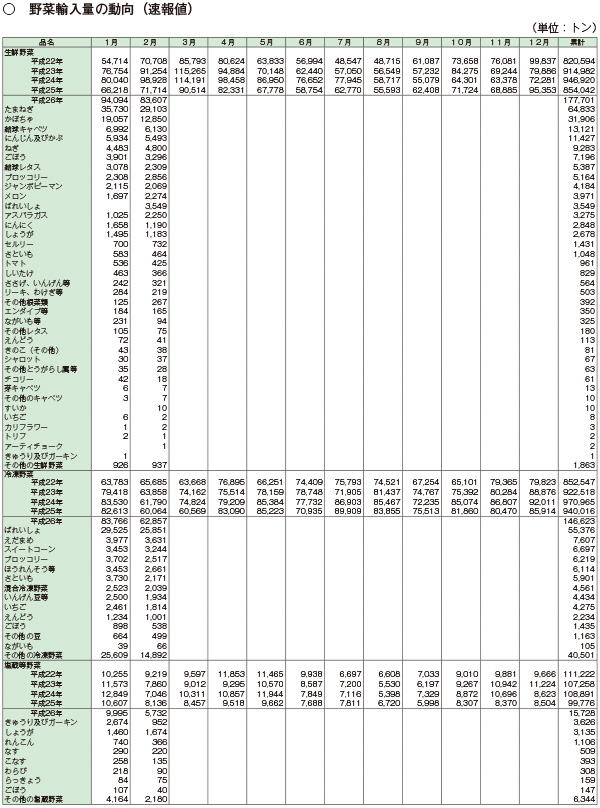

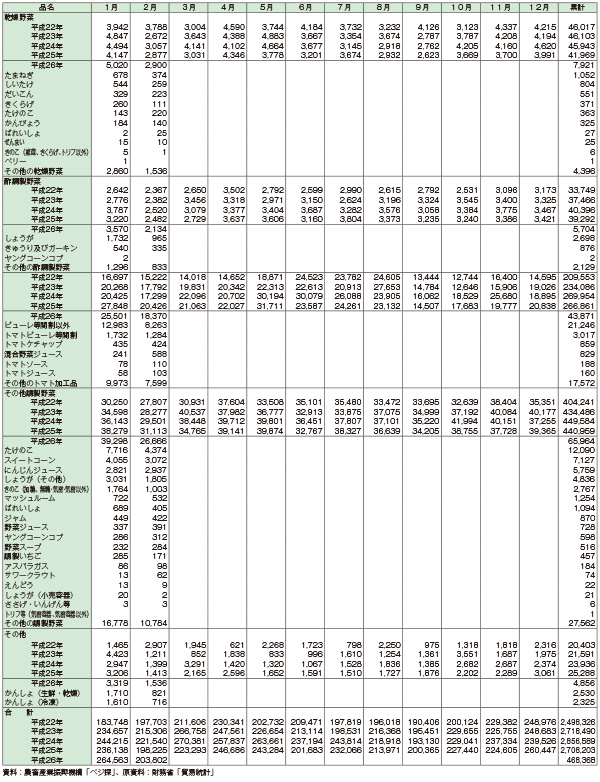

であった。塩蔵等野菜、酢調製野菜、トマト加工品およびその他調製野菜は前年を下回る輸入量となったものの、生鮮野菜、冷凍野菜、乾燥野菜およびその他が前年を上回ったことから、輸入量全体では前年を上回った(過去からの推移は、図1~4を参照)。

(2) 生鮮野菜の動向

前年同月と比べて輸入量が増加した主な品目は、

・キャベツ6,130トン(同186%)

・たまねぎ2万9103トン(同162%)

・ばれいしょ3,549トン(同154%)

・アスパラガス2,250トン(同120%)

・ジャンボピーマン2,069トン(同120%)

・ごぼう3,296トン(同117%)

・ねぎ4,800トン(同112%)

・ブロッコリー2,856トン(同103%)

等となった。

たまねぎは、主産地の北海道産が昨夏の少雨により小玉傾向となる一方、加工・業務用向けを中心に大玉の需要が高まっていることに加え、前年は中国産が不作となり輸入量が少なかったことから、前年を大幅に上回る輸入量となった。輸入量の内訳は、第1位は中国の2万1674トン、第2位は米国の4,051トン、第3位はタイの1,663トンであった。

ジャンボピーマンは、韓国産の生産量が安定しており、輸入単価も前年より2割低いことから、量販店での販売需要が高まり、前年を上回る輸入量となった。輸入量の内訳は、第1位は韓国の1,272トン、第2位はニュージーランドの784トン、第3位はオマーンの13トンであった。

ねぎは、主産地の千葉県産と埼玉県産が2月上中旬の大雪の影響により収穫作業が進まず、少なめの入荷量となったことから国産の相場が一時高騰し、輸入物の需要が高まったことから前年を上回る輸入量となった。輸入量の内訳は、第1位は中国の4,740トン、第2位はベトナムの59トンであった。

一方、前年同月と比べ輸入量が減少した主な品目では、

・メロン2,274トン(同71%)

・しょうが1,183トン(同79%)

・結球レタス2,309トン(同81%)

・かぼちゃ1万2850トン(同86%)

・にんじん及びかぶ5,493トン(同95%)

・にんにく1,190トン(同97%)

であった。

生鮮野菜全体の輸入量は、加工・業務用向けを中心にたまねぎやキャベツの需要が引き続き高かったことから、6カ月連続で前年を上回った。

(3) 冷凍野菜等の動向

前年同月と比べ輸入量が増加した品目は、

・ばれいしょ2万5851トン(同135%)

・えんどう1,001トン(同134%)

であった。

一方、前年同月と比べて輸入量が減少した品目は、

・さといも2,171トン(同74%)

・ごぼう538トン(同87%)

・ブロッコリー2,517トン(同90%)

・いちご1,814トン(同92%)

・スイートコーン3,244トン(同92%)

・いんげん豆等1,934トン(同93%)

・ほうれんそう等2,661トン(同95%)

となった。

冷凍野菜の輸入量は、多くの主要品目で前年同月を下回ったものの、輸入量の4割を占めるばれいしょが、4カ月ぶりに前年を上回ったことから、2カ月連続で前年を上回った。

その他の類別で前年同月と比べ増加した主な品目は、

・塩蔵等野菜のこなす135トン(同186%)

・乾燥野菜のたまねぎ374トン(同137%)

・トマト加工品の混合野菜ジュース588トン

(同110%)

・その他調製野菜のしょうが(その他)

1,805トン(同115%)

・その他のかんしょ(冷凍)716トン(同118%)

となった。

資料:ベジ探(原資料)財務省「貿易統計」

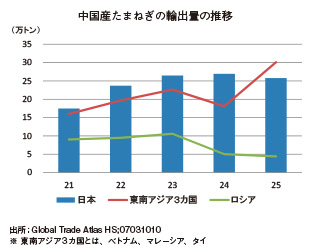

(4) 中国の野菜生産動向

中国産たまねぎの輸出先国に変化が見られる。平成21年の主な輸出先国は、日本(総輸出量シェア35%)が首位で、次いでベトナム(同25%)、ロシア(同18%)であったが、25年には、上位2国は日本(同35%)ベトナム(同20%)と変わらないものの、次いでマレーシア(同13%)、タイ(同8%)となり、東南アジア諸国向けが伸びている。一方、ロシア(同6%)は大きくシェアを減らした。ここ数年、ロシアは中国産のたまねぎへの依存度を低下させ、オランダ、ウクライナなどの近隣国からの調達を進めている。これは、中国産たまねぎの価格上昇が影響している。ロシアの輸入価格(CIF、トン当たり)をみると、中国産が489米ドルに対し、オランダ産が465米ドル、ウクライナ産が344米ドルと割安となっている。この影響で、25年のロシア向けの輸出量は、21年と比べ半減した。

一方、平成25年のマレーシアとタイへの輸出は地勢的な優位性もあって、前者が21年と比べ6倍弱、後者が3倍弱と、急増している。

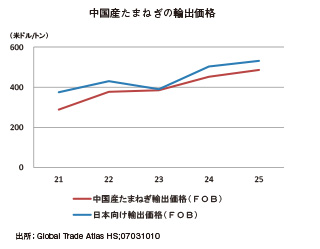

中国産たまねぎの日本向けの輸出量を見ると、平成24年は27万トン、25年は、25万トンとなった。24年に比べて25年の輸出量が減少したのは、24年の前半の天候不順が影響して、24年産のたまねぎが不作となり25年の輸出価格(FOB)が高騰したからである。

輸出価格(FOB)については、ここ数年、右肩上がりで上昇している。平成24年の輸出価格(トン当たり)452米ドルに対して、25年は485米ドルと上昇したのは、上述の不作による生産量の減少が大きい。

また、中国が抱える問題としては、生産コストの上昇の問題がある。特に、農業機械等のリース代および種苗代の高騰である。農業機械等のリース代の高騰の背景には、中国の農村部の高齢化や過疎化により、農業に従事する労働力が減少しているため、農作業を外部組織に委託するケースが増加していることがある。

従来、野菜の種苗開発および販売は、主に中国政府が担ってきたが、ここ数年、外資種苗企業の進出により、中国の野菜種苗マーケットは外資による寡占化が進んでいると見られている。機構の調査では、外国産のたまねぎの種子販売価格は、国内産の30倍程度となっているが、生産者の高収量と高品質を求める傾向が強まっている。

農業機械等のリース代および種苗代は、当面、高水準で推移するものとみられ、今後も中国の生産コスト等の動向は、注視が必要と考えられる。

(5) 輸入動向