情報コーナー

情報コーナー

大都市中心部における

農産物の直売システムについて

株式会社野菜ビジネス 農産物流通研究事業部

所 長 鈴木 聖一

【要約】

平成22年度農林水産省「農業者所得向上流通調査事業」において、全国主要都市における農産物の直売システムの実態を調査した。その調査の目的は、大都市中心部の直売システムが農業者の所得向上にどのように関わっているか、という実態を明らかにするものである。この調査内容を踏まえ、大都市中心部における農産物の直売システムの現状およびその直売システムがもたらす農業者の所得向上の可能性についてまとめた。

第1章では大都市中心部の農産物の流通は、八百屋、食品スーパーマーケットなどのシェアが高いことを報告し、第2章では大都市中心部の現状において新たな農産物の直売システムが生まれつつあり、その最新の動きについて報告する。そして、第3章ではその直売システムにおける農業者の所得向上の実態を明らかにする。

第1章:大都市中心部の農産物流通の実態

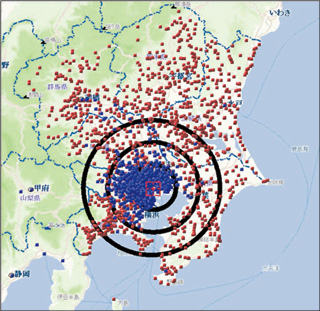

首都圏における主要直売所と八百屋を地図上に落としたものが図表1である。中の黒円は20km圏、40km圏、60km圏を表している。20km圏内の青い点が八百屋の実態であり、その周辺60km圏以上に同心円状に広がる赤い点が主要直売所である。この図表1の実態からもわかるように、首都圏の中心部では、八百屋が圧倒的な存在感をもっており、直売所はその周辺に同心円状に広く分布していることがわかる。最新の世界農林業センサス2010によれば、全国の直売所は16,829件あり、全国に広がっており、全国いたるところで直売所を見ることができるが、残念ながら、大都市中心部には、図表1のように、まだまだ、直売所は少ないのが実態といえる。

図表1:首都圏の直売所と八百屋

このように、今や直売所は全国的な広がりを見せ、農産物流通の一角を担うまでになったといえるが、残念ながら、大都市中心部では、その存在感は薄く、まだ既存の農産物流通、すなわち、卸売市場経由での八百屋、食品スーパーマーケットなどが圧倒的なシェアをもっているといえる。

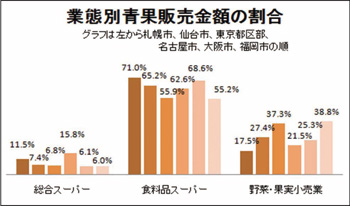

そこで、その実態を経済産業省の平成19年度の商業統計表で見ると、各主要都市において、食料品スーパー、いわゆる食品スーパーマーケットのシェアは60%から70%のシェアを獲得していることがわかる。ついで、青果・果実小売業、いわゆる八百屋であり、30%前後のシェアを獲得していることがわかる(図表2)。

図表2:主要都市の青果販売額の割合

資料:平成19年度商業統計

そして、総合スーパー、いわゆるGMSであるが、約5%前後である。商業統計には当然、直売所の数字は含まれていないが、先に図表1で見たように、首都圏ではその存在感は薄く、ごくわずかのシェアと推定される。したがって、大都市中心部の農産物流通の実態は、食品スーパーマーケットが圧倒的なシェアをもっているといえ、ついで、八百屋、GMSとなり、直売よりも、卸売市場経由での農産物流通が主流であるといえる。

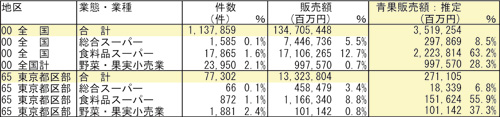

参考に図表3において、全国および東京都区部の業態ごとの推定青果販売額を商業統計をもとに独自に推計したが、東京都区部において、件数では野菜・果実小売業が1,881件と最も多く、推定青果販売額では食料品スーパーが1,516億円で55.9%のシェアとなり、トップである。

第2章:大都市中心部の農産物の直売システム

大都市中心部では、直売システムは現時点では明らかに劣勢であるといえるが、このような厳しい農産物流通の経営環境の中でも今後、有望な大都市中心部における直売システムへと育って行く可能性も見られる。

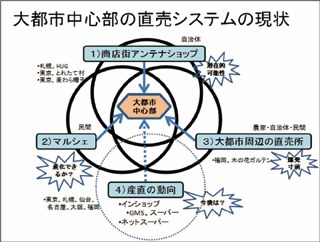

結論からいえば、大都市中心部の直売システムは、今回の実態調査で大きく4つの有望な動きがあることが判明した。図表4に示した大都市中心部の直売システムの現状がその結果である。

図表3:全国および東京都区部の業態ごとに推定青果販売額

図表4:大都市中心部の直売システム

その4つとは、1)商店街アンテナショップ、2)マルシェ、3)大都市周辺の直売所、そして、4)産直の動向である。ここでは、この4つの大都市中心部の農産物の直売システムの代表的な事例をもとに、その実態を見てみたい。

1) 商店街アンテナショップの動き

従来、商店街アンテナショップは農産物の直売システムとはあまり関係がなかったといえる。実際、東京都だけでも主要なアンテナショップは約50件あり、それらの大半はまさに東京都の中心地区である中央区、千代田区、港区にある。

そして、そのアンテナの中身は、特産物などのお土産品あるいは産地の様々な特産品を活かした飲食関連のアンテナショップが多いのが実態といえる。ところが、ここ最近、このようなアンテナショップに異変が起こりつつある。アンテナの中身が地域の特産物などのお土産品から本格的な農産物を販売する動きが見られ始めたことである。

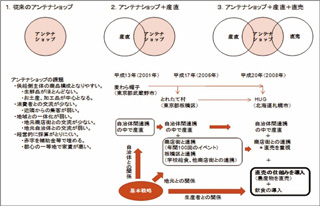

しかも、その動きが個別に動いているのではなく、互いに意識しあい、切磋琢磨しながら、農産物流通をアンテナショップの根幹におき、次世代型のアンテナショップを構築しようとする動きが見られることである。さらに、この動きの中にはこれまであまり見られなかった自治体との関係だけでなく、商店街との密接な関係も見られることが特徴といえる。

図表5にその代表的な3つの商店街アンテナショップの直売化の動きをまとめた。最終段階ともいえる北海道の札幌の「HUG」は、まさに大都市中心部の直売システムともいえる商店街アンテナショップの新業態ともいえる動きである。

「HUG」が誕生するまでに、約10年の試行錯誤があった。その出発点、原点はいまでも進化を続ける東京都武蔵野市のアンテナショップ「麦わら帽子」であるといえる。「麦わら帽子」はアンテナショップでは早くから農産物の産直に注目しており、武蔵野市の姉妹都市の農産物の販売を本格的に始め、地元の消費者から大きな支持を獲得し、アンテナショップの経営をいち早く軌道に乗せた。

その後、東京都板橋区の大山商店街のアンテナショップ「とれたて村」がその基本コンセプトを取り入れ、さらに、大山商店街の様々なイベントにおいても農産物を中心に取り組み、今では、年間100回を超える農産物をメインとするイベントが開催され、商店街全体の活性化に寄与している。

そして、その動きをさらに発展させ、本格的な直売システムを実現したのが北海道札幌市のアンテナショップ「HUG」である。ここまで来ると、もはやアンテナショップというよりも直売所といっても良いくらい、大都市中心部における農産物の直売システムとなったといえる。

今後、このような動きは特に、商店街の活性化とからみ、全国的な動きとなってゆくことが予想される。ポイントは、アンテナショップの経営の根幹に農産物の販売を据えることであり、さらに、商店街全体のイベントに組み込み、自治体間連携を積極的にはかり、全国の友好自治体と農産物を基本に据えた強い絆をつくりあげることである。アンテナショップは中々採算に合わないといわれているが、この3つの事例は、地元消費者からも絶大な支持を得られているのが大きな特徴である。

図表5:商店街アンテナショップの直売化の動き

2)マルシェの動き

ここで、マルシェとは、2009年度に農林水産省が仮設型直売システム普及事業(マルシェ・ジャポン・プロジェクト)として、全国の主要都市、札幌、新潟、東京、大阪、福岡の5大都市でスタートしたものを指す。このプロジェクトは、その後、仙台、名古屋も加わり、現在では日本全国の主要都市でマルシェが展開されている。なお、2010年度からは、補助金も終了し、現在は完全民営化となっている。

その目的は、農林水産省によれば、「大都市における農産物などの販売機会を創出し、生産者所得の向上を図るとともに、都市住民の農業に対する理解促進を図る」ということである。まさに、大都市中心部の農産物の直売システムそのものであるといえる。

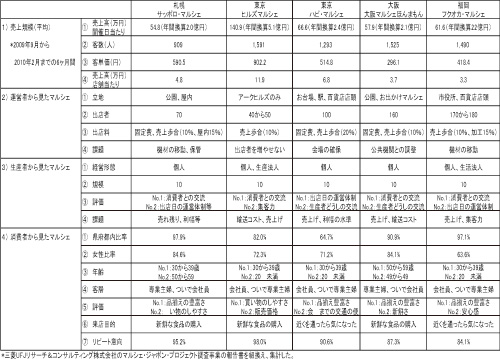

以下、図表6に主要大都市の代表的なマルシェの比較を、1)売上規模、2)運営者から見たマルシェ、3)生産者から見たマルシェ、4)消費者から見たマルシェとしてまとめた。

図表6:主要大都市におけるマルシェの比較

農林水産省は、マルシェにおける生産者の価値として、以下の6つをあげている。①都市の中心部で消費者へ直接販売ができる。②消費者ニーズや反応をダイレクトに把握でき、価格や量、生産方法などを自分が決められることからマーケティング力が高まる。③固定客やファンの獲得による所得向上の機会が得られる。④6;出店者同士の情報交換や切磋琢磨を通じて、新たな商品・サービスのヒントが得られる。⑥マルシェ運営者から、販売計画、収支計画の作成指導、経営指導、売上拡大策のアドバイスや援助が受けられる。?自分で運搬や販売を行うことが難しい場合、マルシェ運営者がサポート体制を用意、というものである。

このようにマルシェは大都市において、農業者が所得の向上をはかる上において重要な販売拠点となるだけでなく、それ以外の様々なメリットも期待できるものといえる。マルシェが軌道に乗れば、今後の大都市中心部における農産物の直売システムとして、貴重な販売拠点となってゆく可能性を秘めているといえる。ただ、残念ながら、マルシェが軌道に乗る前に補助金が終了したため、経営面で見れば、まだまだ不安定な点もあり、今後、継続的にマルシェが運営できるか否かは、各運営者の経営努力にかかっているといえる。マルシェのスタートが2009年9月であるので、まだ、マルシェは約2年という実績であり、昨年との数字がやっと比較できるという段階で各運営者の経営が軌道に乗っているとはまだいえない。

今後、マルシェがどのように進化するかが課題といえるが、現時点でも全国的な規模で、主要大都市で毎週マルシェが開催されており、そこには多くの農業者が参加しており、大都市中心部の農産物の直売システムとしての仕組みができつつあるといえ、今後のマルシェは、農業所得者にとっての貴重な販売拠点となってゆくものといえよう。

3)大都市周辺の直売所の動き

直売所はそもそも地産地消から発祥しているため、産地直売所が原点といえる。したがって、第1章でも解説したとおり、現在、大都市、特に中心部には直売所が極めて少ないといえる。大都市の農産物流通はその大半が卸売市場を経由した八百屋、食品スーパーマーケットが占めているが、ここ最近、大都市周辺、特に首都圏では、大都市中心部から20kmから40km圏の産地直売所の動きが活発であり、大都市中心部への参入も検討され、いつ、本格的な参入が起こってもおかしくない状況にある。

特に、この20kmから40km圏は大消費地と農産物の産地とが混在しており、ここに直売所が出店することにより、周辺の生産者が農産物を直売所に運びやすく、多種多様で豊富な農産物が集まる。一方で、周辺の消費者だけでなく、都市部からの消費者の需要も十分に見込め、産地直売所と比べ、大規模な直売所が成立するのが、この地区の特徴である。

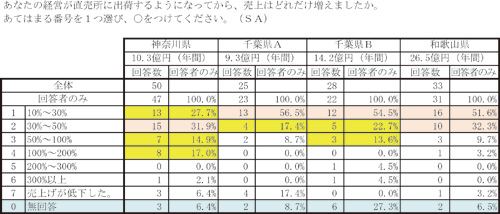

実際、首都圏において実地調査をした結果、この20kmから40km圏には年間販売額が10億円クラスの大規模直売所が多く見られる。直売所において、年間販売額10億円は、極めて大規模な売上である。今回、首都圏において、東京都、神奈川県、埼玉県、千葉県、茨城県、栃木県、群馬県の1都6県の協力を得て、1,115件の直売所の実態を分析したが、その平均の年間販売額は8,294万円であることからも、年間販売額10億円がいかに大規模であるかがわかる。

また、この10億円クラスの直売所の生産者は直売を通じて、自らの売上を大きく伸ばしている。先に見たように、大都市中心部が八百屋、食品スーパーマーケットなどがひしめきあう激しい農産物販売競争が繰り広げられているのに比べ、この地域は、周辺の消費者、そして、大都市からの消費者の需要も十分に見込め、生産者にとっては、直売所が所得向上の重要な販売拠点となっているといえる。

実際、図表7で大都市周辺の年間販売額10億円クラスの直売所の生産者にヒアリングした結果をまとめたが、これを見ると直売所に出荷するようになってから、10%から30%の売上増となった生産者が圧倒的に多い。特に、神奈川県の事例では、30%から50%の売上増の生産者が最も多いという結果となり、大都市周辺の10億円クラスの直売所が、販売規模だけでなく、いかに生産者にとっても、所得向上のための重要な販売拠点となっているかがわかる。なお、参考に、大都市、大阪の周辺の直売所、和歌山県の事例も入れたが、首都圏同様に、10%から30%の売上増が大半であり、30%から50%が、次いで多いという結果となった。

図表7:大都市周辺の直売所の生産者の売上伸び率

したがって、大都市周辺の直売所、特に、20kmから40km圏の年間販売額が10億円クラスの直売所は、生産者にとっても魅力的な直売所となっており、農産物、加工品など豊富な品揃えが可能であり、しかも、消費者の強い支持を得ることができ、次の出店へとつながる余力が十分にあるといえる。実際、今回の事例においても、すでに周辺部に年間販売額10億円クラスの直売所の2号店を出店している直売所もあり、それだけ、生産者にとっても、消費者にとっても魅力的な直売所であるがゆえに、多店舗展開が可能になるといえよう。実際、この事例で取り上げた直売所に大都市中心部へ向けての出店も検討しているかを聞いてみたところ、検討しているとのことであり、今後、大都市中心部に向けた新たな直売所を出店する可能性は高いといえ、また、その余力も十分にあるといえる。

今後、大都市中心部に関しては、ここで上げた事例の直売所のように、20kmから40km圏で十分に力をつけ、農産物供給の余力があり消費者の旺盛な需要が飽和にいたった直売所が、大都市中心部に新規出店をする可能性は極めて高いといえよう。また、今回、事例としてはまだまだ少ないが、40km圏以上から大都市中心部に参入している直売所の事例も仙台、大阪、福岡などで見られた。ここで取り上げた20kmから40km圏だけでなく、それよりも遠方からの大都市中心部への直売所の出店も可能であり、大都市中心部への産地直売所の参入が、今後、増えてゆくものといえよう。

4)産直の動向

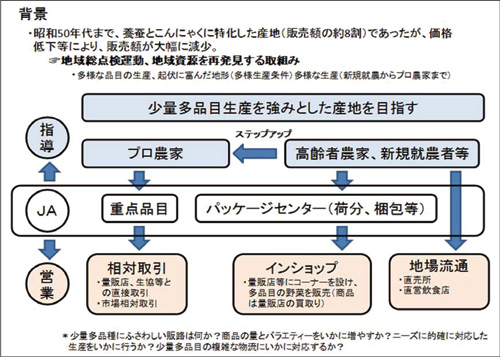

そして、4つ目が、直売システムというよりも、その一歩手前ともいえる産直の動向である。これも広い意味では、大都市中心部の直売システムのひとつと考えられる。ここでは、その典型的な動きとして、群馬県のJA甘楽富岡のインショップの事例を見てみる。

JA甘楽富岡は、いわゆるインショップという形態であり、少量多品種の生産とその販売拠点が一体となっていることが特徴といえる。生産農家は主に3つに分かれており、高齢者農家、新規就農者のうち、文字通り、販売経験の浅い農家が地元直売所の食彩館本店、2号店の食彩館もみじ平店、そして、平成21年(2009年)から3号店の下仁田店にて生産物を販売することになる。

その後、直売所での販売が軌道にのり、販売経験を積んだ生産者は、インショップに参加しており、現在では西友、生協、東急、地元のインショップ42ケ所の販売拠点がある。インショップはまさに少量多品種が主体となり、JA甘楽富岡の販売戦略を具現化した販売拠点といえ、重要な位置づけとなっている。ただし、インショップは、直売所と違い、産直となるため、商品はすべて小売業側が買取り、発注も原則小売業側が行い、欠品、品質などは直売所よりも厳しい基準が要求される。したがって、地元直売所で経験を積んだベテランの生産者が中心となる。

JA甘楽富岡のインショップの販売額は3つの直売所の合計を優に上回っており、最新の数字、平成21年度(2009年)では、直売事業全体の70%を占め、インショップが高齢者、新規就農者の重要な販売拠点となっていることがわかる。

そして、プロ農家だが、プロ農家にとっての販売拠点は市場流通に加え、市場外流通が重要な販売拠点として整備されている。これは、西友、生協などの大手量販店との直接取引であり、市場を通さずに相対での取り引きとなる。JA甘楽富岡では、重点品目が中心となり、その生産を担当するプロ農家がこれに関わってゆくことになる。

このように、JA甘楽富岡は、少量多品種にふさわしい販路は何か?商品の量とバラエティーをいかに増やすか?ニーズに的確に対応した生産をいかに行うか?少量多品目の複雑な物流にいかに対応するか?という課題を解決するために、農家を大きく3つのグループに分け、それぞれの販売拠点をバランスよく整備しながら、農産物の販売戦略を構築してきたといえる。

図表8:JA甘楽富岡の農産物販売戦略

産直については、このJA甘楽富岡のインショップ以外にも、ここ最近、にわかに注目を集めているネットスーパーなどの動きや、ネット上の仮想商店街などの動きもあり、いずれも、大都市中心部の消費者にターゲットを当てた直売システムの動きといえる。今後、卸売市場を経由した農産物の流通市場に対し、一定のシェアを確保してゆくことになろう。

第3章:大都市中心部の直売システムにおける農業者所得向上の実態

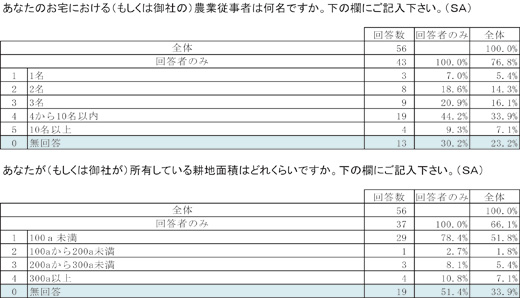

大都市中心部の農産物の直売システムにおいて、農業者の実態はどのような状況であり、実際の所得向上にはどのように寄与しているのかについてみると、実際の農業者にヒアリングした全国主要都市のマルシェでの調査結果(図表9)であるが、農業従事者は1名7.0%、2名18.6%、3名20.9%であり、合計46.5%が3名以下の規模で占められており、小規模農家の方が積極的に大都市中心部の直売システムに参加している姿が浮かび上がった。さらに、耕地面積について聞いてみると、78.4%が100アール未満であり、小規模の農業者が多いことがわかる。もちろん、10名以上の農業従事者のいる方や、300アール以上の方もいるが、その大半は小規模生産者の方が積極的に大都市中心部の農産物の直売システムに携わっているのが実態といえよう。

図表9:農業所得者の規模

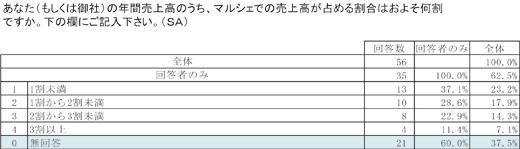

次に、同じく、全国主要都市のマルシェの農業者へヒアリングした結果であるが、図表10では、マルシェでの売上高がどのくらいの割合を占めるかを聞いてみた。結果は、最も多かった回答は1割未満であり、大都市中心部の直売システムの販売構成比はまだ高いとはいえず、それ以外にも、様々な所得向上のチャネルをもっていることが伺える。

次に多いのが1割から2割未満28.6%、ついで、2割から3割未満22.9%となっており、1割未満の37.1%に近い数字である。一方で、大都市中心部の直売システムを重視している傾向も鮮明である。中には11.4%が3割以上であると回答している方もおり、メインにしている方も見受けられる。

図表10:マルシェの売上高に占める割合

このように、大都市における農産物の典型的な直売システムといえるマルシェの農業所得者の実態は、小規模農家が多いことに加え、その売上構成比が1割未満が多く、大半が3割未満であり、複数の販路の内の有力なひとつとして位置付けているといえよう。

そこで、さらに、これらの農業所得者にじっくりお話を伺ってみると、以下のような回答が得られた。

・マルシェ店頭で他の生産者から出荷時期の情報を得られるのは本当に有意義である。

・マルシェで得た情報に基づく作付計画の改善も行っている。

・都市の消費者ニーズ(味、堅さなど)を把握できること、また、出店している他の生産者と情報交換できる。

・産地では販売量が頭打ちになったり、販売単価が下がってしまうという問題がある。こうした状況でも大都市で販売すると十分売れるので、販路開拓のメリットは大きい。

・マルシェでは特定のお客さんがつくので、マルシェ出店とは別の機会に大量購入してくれるというケースにも発展する。これは飲食店でも個人でもありうるケースである。

・主要な販路の1つであるスーパーは、マルシェ店頭での出会いが取引のきっかけとなっている。

・販路が広がる起点として、マルシェはありがたいと思っている。

・この地域での自己評価と都市部の消費者の評価が異なることがわかっただけでも出店してよかったと思っている。

・マルシェは販売以外に消費者に接することで勉強できるという面、他の出店者から情報収集できるという面があることも踏まえ、採算ベースを低めに設定できる。

・なすやきゅうりで、必ずしも大きさを統一しなくても、鮮度を統一すれば評価してもらえるということは、生産者にとって非常に価値がある。

このような生の声を聞くと、大都市中心部の直売システムは、直接的な所得向上効果はもちろん、それ以上に間接的な所得向上効果が大きな特徴といえよう。したがって、大都市中心部の農業者の所得の向上は、直接、間接、双方から総合的に所得向上を見てゆくべきであり、実際、生産者自身が、大都市中心部の直売システムをそのようにとらえている実態が明らかになったといえる。

今後は、このような観点から、大都市中心部での直売システムに携わる農業者の所得向上をとらえてゆくことにより、大都市中心部において、農商工連携を積極的に進め、農業者、特に、新規就農者、小規模生産者にとって、6次産業化の販売拠点として位置付けてゆくこが課題といえよう。

最後に、大都市中心部の消費者にアンケート調査をしたところ、以下のような回答を得た。

図表11:大都市の消費者へのアンケート結果

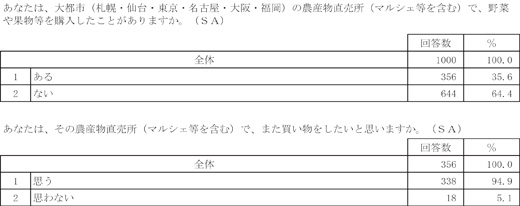

大都市中心部の消費者は、直売システムへどのような意識をもっているかだが、図表11では、今回の調査対象である大都市、すなわち、東京、札幌、仙台、名古屋、大阪、福岡の農産物直売所にて、野菜や果物を購入したことがありますかと、1,000人の消費者に聞いたところ、35.6%の方が、あると答えた。まだまだ、直売システムへの認知率はけっして高いとはいえないが、35.6%と確実に存在感を示す数字となった。

そして、その直売システムを経験した35.6%の消費者が、直売システムをどのように評価しているかだが、その答えが、94.9%という異常ともいえる極めて高い数字であった。大都市中心部においては、直売システムの経験者が直売システムを力強く支えているといえ、消費者の温かい支持が確実にあるという結果となった。